한세드림 부채 품은 한세엠케이, '건전성 악화' 자산재평가 카드 1분기 기준 부채비율 400%대, '논현사옥·물류센터' 등 재평가 자본총계 확충

변세영 기자공개 2023-06-13 06:34:50

이 기사는 2023년 06월 12일 07:54 thebell 에 표출된 기사입니다.

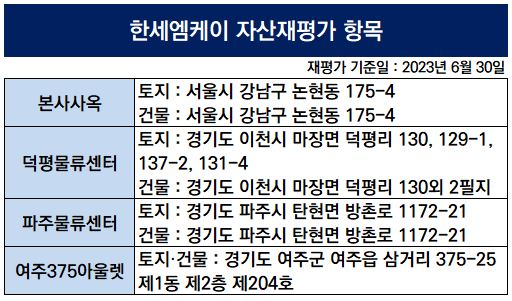

12일 업계에 따르면 최근 한세엠케이는 자산재평가를 단행키로 결정했다. 재평가 대상은 서울 강남구 논현동에 있는 본사 사옥과 경기 이천시 덕평물류센터, 파주물류센터, 여주375아울렛 등 4개 구역이다. 건물과 토지 모두 재평가를 단행할 계획이다. 현재 해당 4개 구역 토지와 건물의 장부가액 총합은 318억원이다. 아직 평가작업이 이뤄진 게 아니라 정확한 차액을 알 수 없지만 최소 수백억원대 차액이 발생할 것으로 추산된다.

자산 재평가를 단행하면 재평가 차액이 발생한다. 토지의 경우 구매했을 시점과 현재가의 차이다. 재평가 차액이 발생하면 자본총계가 증가하는 효과가 있다. 자본총계를 구성하는 요소에는 자본금과 주식발행초과금을 포함한 자본잉여금, 이익잉여금 등의 항목이 있다.

재평가 차액은 기타포괄손익누계액에 합산돼 자본총계를 증가시킨다. 자본총계가 늘면서 부채비율이 낮아지는 원리다. 기업들이 재무구조 개선을 위해 자산재평가를 진행하는 이유다. 재평가 후 토지는 영속성이 있어 감가상각 대상이 아니지만 건물은 감가상각을 거쳐야하는데 이는 추후 당기순이익에 영향을 준다.

올 1분기 말 개별기준 한세엠케이 부채비율은 406%다. 부채비율 추이를 살펴보면 2020년 48%, 2021년 59%, 2022년 412%로 폭증했다. 여기에는 한세드림과 합병이 주요 요인으로 거론된다. 한세엠케이는 지난해 7월 한세드림을 흡수합병하는 작업을 마쳤다. 합병비율은 1:0.85로 산정됐다.

그동안 한세그룹은 한세엠케이가 버커루와 NBA 등 캐주얼 브랜드, 한세드림은 모이몰른 등 유아동복을 전개하는 방식으로 독립적으로 운영해 왔다. 그러다 지난해를 기점으로 양 사 합병을 통해 종합패션기업으로 시너지를 확대하고자 했다. 기존 한세드림의 최대주주는 한세예스24홀딩스였다.

합병 후 한세엠케이는 매출이 단숨에 커졌다. 2021년 한세엠케이 개별기준 매출액은 1492억원에서 2022년 말 2103억원으로 40.9% 증가했다. 지난해 3분기부터 합병 내역이 반영됐다는 점을 고려하면 올해는 매출이 2000억원대 중후반에 달할 것으로 분석된다.

문제는 재무건전성이다. 한세엠케이는 2021년 말 별도기준 부채총계가 354억원에서 2022년 말 1452억원으로 증가했다. 1년 만에 부채가 1000억원 넘게 늘어났다. 한세드림을 흡수합병하면서 매입부채를 비롯해 충당부채 등을 모두 흡수했기 때문이다. 실제 한세드림은 2021년 말 기준 부채총계가 557억원으로 한세엠케이(345억원)보다 월등히 많았다. 한세엠케이 부채비율이 급격하게 치솟은 배경으로 꼽힌다.

한세엠케이 관계자는 “보유한 자산의 실질 가치를 재평가하고 반영하여 재무구조를 개선하기 위한 취지에서 자산재평가를 단행하기로 했다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LP Radar]지역벤처펀드 '역대급' 예산…민간 LP 접점 늘린다

- 소풍벤처스, '팁스 명가' 우뚝…높은 매칭률 관심

- [VC 투자기업]'물류 풀필먼트' 로커스코리아, 프리A 30억 유치 '한창'

- [VC 투자기업]원스글로벌, 의료 마이데이터 서비스 진출 박차

- [LLC형 VC 톺아보기/thebell interview]"케이런벤처스, '젊은 인재' 중심으로 지속 성장 목표”

- 민간모펀드 2차 출자사업, 중소형사 각축전 예고

- 로이·한국가치투자, 농금원 두번째 컨소 도전은 성공?

- 민간LP 줄어든 스코펀, GP 최소결성액은 오히려 증가

- [LP Radar]KTOA, 'KIF' 출자사업 GP 선정 올해 건너뛰나

- NPS, VC 정시출자 스타트…'단골 GP' 경쟁 치열할듯

변세영 기자의 다른 기사 보기

-

- [유통사 공익법인 점검]'예술경영' 파라다이스, 사회공헌 리딩하는 최윤정

- 오비맥주, '제주소주 인수' 역성장 돌파구 마련

- 회생 티메프, '채무 경감' M&A 불씨 살렸다

- [유통사 공익법인 점검]현대백화점재단, 계열사 향한 '높은 기부금 의존도'

- 외형 회복 노리는 유니클로, 초대형 점포 '승부수'

- [유통사 공익법인 점검]아모레퍼시픽 서민정, ‘승계 재원 기부’ 통큰 결단

- [이사회 분석]스타벅스, '전략통 보강' 효율화 힘준다

- [유통사 공익법인 점검]CJ, '삼성家 덕' 부동산 수익 쏠쏠

- 하나투어, '태국 신규법인 설립' 글로벌 확대 재시동

- 홍석조 BGF 회장, 부산 기공식 직접 등판 배경은