[Peer Match Up/삼성카드vs현대카드]달랐던 업계 위상…카드사태로 불붙은 경쟁 구도①양사 이용액 2000년대 후반 한때 역전…지난해 18조 격차

이기욱 기자공개 2023-06-19 08:13:52

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 06월 14일 08:00 THE CFO에 표출된 기사입니다.

두 카드사가 걸어온 길에는 차이가 있다. 삼성카드는 옛 LG카드(현 신한카드)와 함께 상위권 자리를 차지했던 선두주자였다. 반면 현대카드는 후발주자로 시장에 진입해 신용카드 사태를 기회로 급격한 성장을 이뤘다. 2000년대 중후반 이후 이어져 온 두 회사의 치열한 경쟁은 애플페이 도입 등 새로운 변수를 맞아 새로운 국면에 접어들 것으로 전망된다.

◇삼성카드, 업계 선두주자 위치 확보…카드사태로 '흔들'

삼성카드의 전신은 1978년 11월 출범한 '한국신용카드'다. 한국신용카드는 1983년 '세종신용카드'로 상호를 변경한 후 재출범했으며 1987년 '코카(KOCA)카드'로 다시 한 번 이름을 바꿨다. 삼성그룹은 1988년 창립 50주년을 맞아 제2의 창업을 선언했고 국내 코카카드를 인수하며 신용카드업에 진출했다.

카드 시장 진출은 당시 삼성그룹의 숙원 사업 중 하나였다. 1970년대부터 신세계백화점을 기반으로 카드사 설립을 준비해 왔으나 재무부 신설 인가 유보 정책 등으로 인해 최종 설립에는 실패했다.

1988년 3월 코카카드를 인수한 삼성그룹은 삼성신용카드로 상호를 변경하고 4월부터 곧장 영업 준비에 들어갔다. 인수 당시 2억원이었던 자본금을 증자를 통해 50억원으로 늘리는 등 과감한 투자를 단행했고 3개월만에 회원·가맹점 영업 시스템과 전산 시스템 구축을 완료했다. 인수 6개월만인 1988년 9월에 첫 영업을 시작했고 10월 단기카드대출(현금서비스) 영업도 개시했다.

우리나라를 대표하는 재벌그룹의 계열사로서 삼성카드는 카드업계 시장을 선도해 나가기 시작했다. 출범 첫 해에 20만명의 회원을 모집했으며 1990년에는 업계 최초로 자동응답시스템(ARS시스템) 서비스를 도입하기도 했다. 이후에도 업게 최초로 음성사서함 서비스, 결제대금 팩스조회 시스템 등을 선보이며 고객 편의성을 크게 높였다.

1993년에는 제일모직과의 제휴를 통해 업계 최초의 제휴카드 '하티스트클럽카드'를 선보였다. 이듬해에도 업계 최초의 여성 전문 카드모집인 조직 '크레오'를 시범 운영해 업계에 큰 반향을 일으켰다.

1995년에는 회사명을 삼성신용카드에서 현재의 삼성카드로 변경했으며 위너스카드, 삼성신용카드로 나눠져 있던 브랜드명도 삼성카드로 통일했다. 기존 마일리지 제도를 일반카드로 확대 적용하는 포인트 제도를 도입했다. 1996년에는 삼성자동차(현 르노코리아자동차)와 '삼성자동차카드'를 출시하며 흥행에 성공했다.

포인트 제도 도입, 제휴카드 출시 등은 회원 수 확대로 이어졌고 2년동안 320만명의 회원이 가입하는 돌풍을 일으키기도 했다. 1997년 삼성카드는 월 취급고 1조원 달성에 성공했고 LG카드와 함께 업계 선두주자 그룹의 위치를 공고히 했다.

하지만 머지않아 위기가 찾아왔다. 고강도 구조조정을 통해 IMF 외환위기는 무사히 극복해냈으나 2003년 카드사태는 피해가지 못했다. 2000년대 초반 정부의 경기부양책에 따라 국내 카드사들은 신용판매, 현금서비스 영업 등을 크게 늘렸고 이는 대규모 부실로 돌아왔다.

삼성카드 역시 마찬가지였다. 2001년말 0.22%였던 무수익여신비율은 2002년말 3.15%로 높아졌고 2003년말 7.32%포인트까지 상승했다. 이에 삼성카드는 2003년 1월 경영진 교체와 함께 전사 위기관리체제를 가동했다. 소방수 역할을 맡았던 유석렬 사장은 사실상 영업을 중단하고 채권관리 부문에 역량을 집중했다.

2004년 삼성캐피탈과 합병하며 경영쇄신, 구조조정에 들어갔다. 2005년에는 삼성전자, 삼성생명, 삼성물산, 삼성전기 등 4개 계열사로부터 유상증자 방식으로 1조2000억원 규모의 자본을 지원받기도 했다.

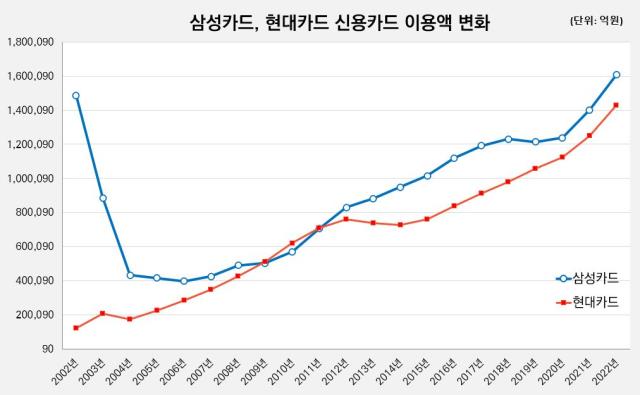

2002년말 148조7151억원이었던 삼성카드의 신용카드 이용금액은 이듬해 88조6746억원으로 40.37% 줄어들었고 2004년 43조2709억원으로 더욱 감소했다. 순익 역시 2002년 5536억원에서 2003년 1조2988억원 순손실로 적자전환했으며 2004년과 2005년에도 각각 1조1037억원, 1조3013억원 순손실을 기록했다.

◇현대카드, 그룹 지원 바탕으로 맹추격

현대카드는 업계 후발주자로 시장에 진입했다. 현대자동차그룹이 한국자산관리공사(캠코)로부터 2001년 다이너스클럽 코리아를 인수하며 현대카드가 탄생했다. 대우그룹 시절 부실기업이 됐던 다이너스클럽코리아는 현대차그룹 아래서 빠르게 경영정상화를 이뤘다. 1999년말과 2000년말 각각 -4840억원, -6343억원을 기록했던 자기자본은 2001년말 2505억원으로 늘어났고 실적도 2000년 1503억원 순손실에서 이듬해 6345억원으로 흑자전환에 성공했다.

카드사태 여파는 현대카드에게도 큰 충격을 안겨줬다. 하지만 현대카드는 그룹의 전폭적인 지원을 바탕으로 위기를 기회로 바꿨다. 현대차는 2003년 3월 현대캐피탈과 함께 1800억원 규모의 유상증자를 단행했으며 6월에는 기아자동차(현 기아)와 INI스틸(현 현대제철) 등과 함께 3100억원 규모의 증자를 추가로 실시했다.

LG카드와 삼성카드 등 업계 상위권 기업들이 긴축 경영에 들어가는 동안 현대카드는 빠르게 외형확장에 나섰다. 2003년 8월 당시 정태영 현대카드 부사장이 대표이사 사장에 오르며 이를 진두지휘했다.

2003년 5월 출시한 현대카드M이 대표적 성공 사례다. 당시만 해도 카드사들은 회사의 브랜드를 등에 업고 마케팅을 하는 것이 일반적이었지만 현대카드는 'M'이라는 개별 브랜드를 독립적으로 사용하기 시작했다. 후발주자인 현대카드에게 회사 브랜드를 활용한 경쟁구도가 불리하다고 판단했기 때문이다.

현대카드M은 메가 히트 상품으로 성공을 거뒀다. 출시 약 1년만에 회원 수 100만명을 돌파했으며 2007년에는 단일 카드 최초로 회원 수 500만명을 돌파하기도 했다.

2003년 6273억원 당기순손실을 기록했던 실적도 이듬해 2184억원로 손실 규모가 줄었다. 2005년에는 638억원 흑자 전환에 성공했다. 2003년말 8.05%였던 연체율도 2004년말 4.97%로 개선됐다. 같은 시기 삼성카드(8.51%)보다 절반 가량 낮은 수치다.

2002년 12조2255억원 수준에 불과했던 현대카드의 신용카드 이용액은 2003년 20조8894억원으로 70.9% 늘어났다. 2004년 17조5444억원으로 줄어들며 성장세가 잠시 추춤했으나 2005년 28.8% 늘어나며 곧장 반등에 성공했다.

이후에도 매년 현대카드는 이용금액 증가 흐름을 이어갔고 2009년 처음으로 이용액 기준 삼성카드를 추월하기도 했다. 2002년 148조7151억원이었던 삼성카드의 이용액은 2009년 5033억원으로 66.2% 줄어들었고 현대카드는 같은 기간 12조2255억원에서 51조2899억원으로 4배 이상 증가했다.

2010년과 2011년에도 현대카드는 삼성카드보다 각각 5조1279억원, 2637억원씩 많은 이용액을 기록하는데 성공했다. 회원 수 역시 2002년 1492만명(삼성카드)과 285만명(현대카드)으로 큰 차이를 보였으나 2010년 63만명으로 그 차이가 줄어들었다. 2010년말 기준 삼성카드는 1100만명의 회원 수를 현대카드는 953만명의 회원 수를 기록했다.

2010년대 들어 현대카드가 경영 기조를 전환하며 두 회사의 상황은 다시 변화하기 시작했다. 정태영 현대카드 부회장이 2013년 새로운 혁신 전략 '현대카드 Chapter 2'를 발표하면서 외형 확장보다는 내실경영으로 방향을 선회했다.

이번에는 현대카드가 주춤하고 삼성카드는 경영정상화 이후 재도약에 나서는 시점이었다. 한때 현대카드가 추월했던 신용카드 이용액 규모는 다시 삼성카드의 우위로 격차가 벌어지기 시작했다.

2013년에는 삼성카드가 14조3889억원 많은 이용액을 기록했고 2014년과 2015년 각각 22조2228억원, 25조3901억원으로 격차가 확대됐다. 회원 수 역시 2013년 255만명, 2014년 280만명, 2015년 347만명으로 그 차이가 점차 벌어졌다.

2010년대 중후반 이후로 두 회사는 격차는 소폭 줄어들었다. 지난해말 기준 삼성카드와 현대카드의 이용액 차이는 17조9503억원을 기록했으며 회원 수 격차는 126만명으로 나타났다. 자산 규모는 차이는 4조5208억원에 불과하다. 삼성카드가 29조6232억원, 현대카드가 25조1024억원을 기록했다.

올해 3월 론칭한 애플페이가 두 회사 간 경쟁에 최대 변수가 될 전망이다. 현대카드에 따르면 애플페이 출시 후 한 달 동안 신규 발급 카드 수는 35만5000장으로 집계됐다. 이는 지난해 동기 대비 157% 증가한 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [유통업계 AI 진단]롯데, 외부 전문가 수혈 '라일락 센터' 본격 가동

- 퍼시스 CFO "물류단지 양수 1678억 자체 현금으로"

- [Rating Watch]'줄곧 하락' CJ CGV, 올리브네트웍스 덕에 '반등 시도'

- [삼성·LG의 현대차 쟁탈전]차량용 DP·카메라 확산, 스마트폰·TV 노하우 이식

- [2금융권 연체 리스크]OSB저축, 부동산대출 한도 95%…연체율 키웠다

- [보험사 CRO 릴레이 인터뷰]DB손보 "킥스 비율 내부 관리 기준은 230% 이상"

- [모델로 본 금융사 브랜드 전략]한화손보, 김지원 기용 '여성특화' 포지셔닝 강화

- [모델로 본 금융사 브랜드 전략]현대해상, 이정재 통해 기업철학 '진정성' 투영

- 라이나생명, 재보험 출재로 요구자본 관리 '순항'

- [카드업계 신경쟁 체제]최하위 벗어난 하나카드…법인·해외결제로 중위권 '정조준'

이기욱 기자의 다른 기사 보기

-

- [카드업계 신경쟁 체제]최하위 벗어난 하나카드…법인·해외결제로 중위권 '정조준'

- 신한은행·카드, 겸직 조직 신설…체크카드 강화 배경은

- [모델로 본 금융사 브랜드 전략KB국민카드, 신뢰·혁신 넘나드는 폭넓은 모델 활용

- [모델로 본 금융사 브랜드 전략]통합·글로벌·플랫폼…신한카드, 가치별 '적재적소' 모델 기용

- [카드업계 신경쟁 체제]중위권 안착한 롯데카드…넥스트 스텝 '큐레이팅 컴퍼니'

- [카드업계 신경쟁 체제]현대카드, 끝없는 차별화 전략…신판 2위 '우뚝'

- [모델로 본 금융사 브랜드 전략]금융광고 '상징' 카드사, 대표 모델 사라진 까닭은

- [모델로 본 금융사 브랜드 전략]국민배우에서 라이징스타로…NH농협은행, 대중성보다 '혁신'

- [모델로 본 금융사 브랜드 전략]농협금융, 계열사별 다른 타깃…개별 모델 적극 활용

- KB국민카드, PA업 영토 확장…이창권식 'B2B 전략' 성과