롯데칠성음료, 영업이익 가이던스 하향 조정 까닭은 원가부담 '가중' 등 영업환경 악화 속 가격은 '유지', 수익보다 소비자 친화책

김혜중 기자공개 2023-11-24 12:41:41

이 기사는 2023년 11월 22일 09시43분 thebell에 표출된 기사입니다

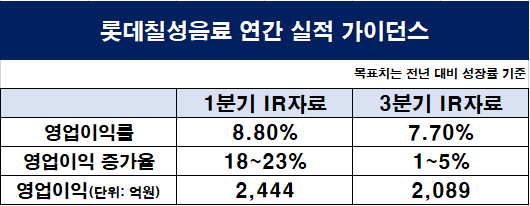

롯데칠성음료는 2023년 3분기 IR자료에서 실적 가이던스로 별도기준 영업이익률 7.7% 달성과 2022년 대비 누적 영업이익 1~5% 증가를 제시했다. 올 1분기와 2분기에는 영업이익률 8.7%, 영업이익 18~23% 증가를 전망치로 설정했지만 3분기에 이를 하향 조정했다.

금액 규모로 보면 올해 영업이익 전망치가 2444억원에서 2089억원으로 줄어들었다. 롯데칠성음료 측은 가이던스 하향 조정의 이유에 대해 연초 예상보다 원부자재 가격이 크게 상승했고 가격 인상을 단행하지 못했기 때문이라고 밝혔다.

실제 2023년 3분기 별도기준 누적 매출액과 영업이익은 각각 2조 1358억원, 1829억원을 기록했다. 영업이익률을 제외하고 영업이익 규모만으로 봤을 때 연초 계획했던 목표를 채우기 위해서는 4분기에만 615억원의 수익을 발생시켜야 한다.

올해 4분기에만 615억원의 영업이익을 발생시키기 위해서는 전년 동기 대비 265% 증가를 이뤄내야만 한다. 올해 3분기 누적 영업이익이 1.8% 증가했다는 점을 감안하더라도 본래 계획했던 가이던스를 4분기 실적만으로 달성해내기는 힘들 것으로 분석된다.

때문에 롯데칠성음료가 현실적으로 도달 가능한 실적 전망치로 하향 조정했다는 분석이다. 3분기까지 영업이익 1829억원을 기록했고 하향 조정된 가이던스를 적용하면 4분기에 260억원의 수익만 발생시키면 된다. 전년 동기 대비 12% 증가한 수치다.

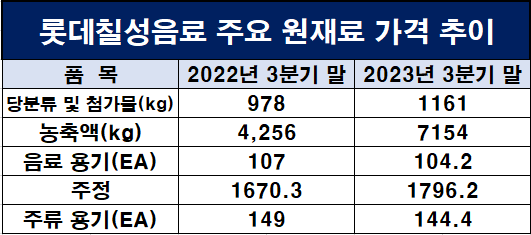

롯데칠성음료의 주요 사업은 탄산음료나 주스 등으로 구성된 음료 부문과 소주나 맥주 등의 주류 부문으로 나뉜다. 음료의 주요 원재료는 당분류 및 첨가물, 농축액 등이 있다. 주류 제조에 있어서는 주정이 핵심 원재료다.

올해 3분기 말 기준 당분류와 첨가물의 1kg당 가격은 1161원으로 18% 상승했다. 오렌지 등의 주요 원과의 작황 부진으로 농축액 가격도 68% 오르면서 7154원을 기록했다. 당·첨가물과 농축액은 음료 부문에서 각각 20.3%, 6.5%의 매입 비중을 차지하는 핵심 원재료다.

음료를 담아내는 용기 가격은 104.2원으로 2% 가량 하락하기는 했지만 전체 원가부담을 낮추지는 못했다. 용기가 음료부문 원자재 매입액 중 가장 큰 비중(37.2%)을 차지하고 있지만 당·첨가물과 농축액 등 가격 상승으로 인한 원가 부담 규모가 더욱 컸기 때문이다.

주류부문에서도 음료부문과 유사한 현상이 일어났다. 핵심 원재료 주정의 가격이 1796원으로 7.5% 올랐고 주류 용기의 원자재값은 144.4원으로 4.3% 하락했다. 각각 주류 부문에서 차지하는 원재료 매입 비율은 32.5%와 28.2%이다. 결과적으로 주류 부문 원재료 가격 부담도 높아졌다.

이러한 가운데 롯데칠성음료는 제품 가격을 경쟁사와 달리 인상하지 않으면서 실적 개선이 제한적일 수밖에 없었다. 초기 세웠던 가이던스에 비해 기대에 미치지 못하는 결과가 도출되는 배경이다. 다만 하향 조정된 가이던스는 충분히 달성해낼 수 있을 것으로 기대했다.

출고가를 그대로 유지하면서 올해 3분기 매출이 전년 동기 대비 6.1% 증가한 2조 3063억원을 기록했다는 점을 주목하고 있다. 여기에 신제품 출시 등을 통한 매출 증가가 더해지면 이에 따른 규모의 경제를 실현해 수익성을 더욱 강화할 수 있을 것이라는 자신감이다.

롯데칠성음료 관계자는 "현실적으로 실현 가능한 수치로 가이던스를 조정하게 된 것"이라며 "조정된 가이던스는 충분히 달성 가능하다고 보고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

김혜중 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]점포 매각대금 수령 '난항', 채무 상환 차질로 이어질까

- [Company Watch]이랜드월드 패션부문, 최대 실적에 재무구조 개선 '덤'

- [주주총회 현장 돋보기]현대지에프홀딩스 "상표권 사용료 CI 개발이 우선"

- [회생절차 밟는 홈플러스]농심, 홈플러스에 '최소 100억' 묶였다

- [대상그룹 톺아보기]주춤한 건기식 사업, M&A로 성장 여력 열어둬

- 임정배 대상 대표 "전략적 M&A로 외부 기술 활용"

- [On the move]하림지주, 외부 인재 수혈 '전략기획 역량 보강'

- [주주총회 현장 돋보기]김창수 F&F 회장 "브랜드보다는 플랫폼 구축이 핵심"

- [회생절차 밟는 홈플러스]유동화증권 상거래채권 인정, 우선변제 계획은 없어

- [주주총회 현장 돋보기]김승환 아모레 대표 "인수합병 가능성 열어둬"