경영권 분쟁 넘긴 한국앤컴퍼니, 주가 끌어올릴 재료는 사업형 지주사, 축전지사업 수익성 개선 관건…고배당 기조는 굳건

임한솔 기자공개 2023-12-29 08:14:25

이 기사는 2023년 12월 28일 15:15 thebell 에 표출된 기사입니다.

시장에서는 MBK파트너스의 공개매수라는 변수가 사라진 이상 한국앤컴퍼니 주가가 이전 수준으로 회귀할 가능성이 높다고 본다. 하지만 사측은 이번 경영권 분쟁을 계기로 주가 제고를 위해 적극적으로 노력하겠다는 입장이다. 사모펀드가 다시 회사 경영에 간섭할 명분을 주지 않겠다는 의미로 해석된다.

한국앤컴퍼니 주가를 끌어올릴 수 있는 재료는 무엇일까. 한국앤컴퍼니는 사업형 지주사다. 계열사에 대한 투자와 상표권 사용료 등으로 수익을 내는 한편 자체적으로 축전지사업을 영위하고 있다. 사업적인 성과를 확대하는 게 주가 부양을 위한 조건 중 하나라고 볼 수 있다. 배당 확대 등 주주친화정책 강화도 가능한 방법이다.

전체 실적을 보면 한국앤컴퍼니의 성장세는 꾸준하다. 2020년 8192억원이었던 연결기준 연매출이 2022년에는 처음으로 1조원대에 진입했다. 같은 기간 연결기준 영업이익 규모는 1578억원에서 2452억원으로 늘었다. 한국앤컴퍼니는 올들어서도 1~3분기 매출 7712억원, 영업이익 1759억원 등 준수한 성적을 보여주는 중이다.

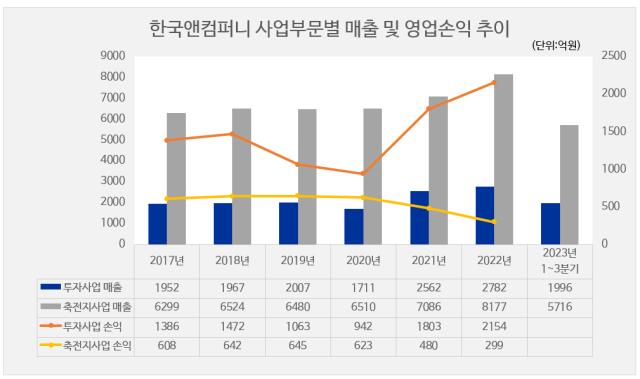

하지만 사업구조를 뜯어보면 아쉬운 부분이 존재한다. 매출 기여도가 가장 높은 축전지사업이 규모에 비해 벌어오는 돈은 그리 많지 않다는 점이다. 한국앤컴퍼니는 사업부문이 투자사업부문과 축전지사업부문으로 나뉜다. 2021년 축전지 전문 자회사 한국아트라스비엑스를 흡수합병함으로써 사업형 지주사로 거듭났다.

축전지사업 매출 자체는 지속 증가하고 있다. 흡수합병 전인 2020년 6510억원이었는데 2022년에는 8177억원에 이르렀다. 같은 해 회사 전체 매출의 74.6%가 축전지사업에서 나왔다. 올해 1~3분기의 축전지사업 비중도 비슷하다.

그러나 매출과 반대로 영업이익은 감소하는 추세다. 2020년 623억원에서 2021년 480억원, 2022년 299억원으로 줄었다. 축전지사업은 올해도 1분기 영업이익 약 60억원을 내는 데 그쳐 2022년과 비슷한 수익성을 보일 것으로 예상된다. 한국앤컴퍼니는 올해 반기보고서부터 각 사업부문의 영업손익을 따로 공개하지 않고 있다.

축전지사업에서 깎인 영업이익은 투자사업이 만회했다. 2022년 투자사업 영업이익 규모는 축전지사업보다 약 7배 큰 2154억원에 이른다. 핵심 계열사인 한국타이어앤테크놀로지(한국타이어)가 2022년 역대 최대 매출을 기록하는 등 호실적을 달성하면서 지분법이익 1886억원이 한국앤컴퍼니 장부에 반영된 영향이다. 투자사업부문은 계열사에 대한 지분법이익도 영업이익으로 인식한다.

다만 지분법이익은 실제로 들어오는 현금과 별개다. 현금흐름 측면에서는 투자사업보다 축전지사업이 한국앤컴퍼니에 훨씬 큰 영향을 미치고 있다. 한국앤컴퍼니 연결기준 영업활동현금흐름은 2020년 1299억원에서 2021년 361억원, 2022년 315억원으로 급감했다. 한국아트라스비엑스 흡수합병 후 매출채권과 재고자산 등 운전자본이 증가해서다.

결국 기업가치 개선을 위해서는 축전지사업이 매출 규모에 걸맞은 이익을 내도록 만드는 게 중요하다는 관측이 나온다. 한국앤컴퍼니가 프리미엄 배터리 판매 확대, 리튬이온전지(LIB) 개발 등 축전지사업 성장을 위한 장기 계획을 세우는 것도 이런 이유에서다. 최근 투자설명회를 통해 2030년까지 납축전지 배터리(LAB), LIB 총판매수량을 1720만대로 늘려 2023년 대비 20% 이상 키운다는 목표를 제시하기도 했다.

축전지사업 수익성 개선은 한국앤컴퍼니의 고배당을 이어갈 원동력이 될 수 있다는 점에서도 의미가 있다. 한국앤컴퍼니는 배당에 적극적인 기업으로 분류된다. 2022년까지 28년 연속(전자공시시스템 기준)으로 결산배당을 해 왔다.

최근 몇 년 사이에는 배당 규모를 눈에 띄게 늘려가고 있기도 하다. 연결기준 배당성향이 2017년 16.23%에서 2022년 37.17%까지 높아졌다. 현금배당금 총액은 275억원에서 617억원으로 불었다.

이같은 고배당 기조는 한국앤컴퍼니가 최대주주의 지배력이 강한 오너기업이라는 데 기인하는 것으로 보인다. 현재 조현범 회장이 한국앤컴퍼니 지분 42.03%를 보유하고 있다. 당연히 한국앤컴퍼니가 배당을 늘리면 조 회장이 가장 큰 이익을 보게 된다.

조 회장이 막대한 규모의 주식담보대출로 인해 상당한 이자비용을 부담하고 있다는 점을 고려하면 한국앤컴퍼니는 앞으로도 고배당 정책을 지속할 가능성이 높다. 앞서 2020년 조 회장은 아버지 조양래 명예회장이 보유하고 있던 한국앤컴퍼니 지분 전량을 양수했다.

당시 조 회장은 한국앤컴퍼니 지분 취득자금 약 2447억원 중 대부분을 주식담보대출로 조달했다. 지금도 한국앤컴퍼니, 한국타이어 주식으로 약 2500억원 규모 주식담보대출을 받고 있다. 매해 내야 하는 이자비용만 100억원을 훌쩍 넘는 것으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [루키 바이오텍 in market]지투지바이오, IPO 관전포인트 '매출안정성·특허이슈'

- [IR Briefing]HD현대인프라코어, 불황 속 더욱 빛난 '재무 체력'

- SK㈜, '머티리얼즈 퍼포먼스-에버텍' 흡수합병 결정

- [가이던스 달성률 분석]매출목표 내린 LG엔솔, 정확한 노선 수정

- [영풍-고려아연 경영권 분쟁]공개매수로만 3.2조 썼는데…뾰족한 수 없는 지분 차이

- [성장하는 인도 질주하는 현대차]“개발·생산·판매 미래전략, 현지화로 승부수”

- [성장하는 인도 질주하는 현대차]점증하는 리스크, HMIL 정공법으로 돌파

- 식약처, 큐로셀 '안발셀' 사전검토 착수…연내 허가 신청 예고

- [성장하는 인도 질주하는 현대차]기회의 땅 인도, 팽창하는 자동차시장

- [현대차그룹 뉴 글로벌 동맹]현대차-GM, 달랐던 헤리티지가 '연결고리'