[Company Watch]피에스케이·홀딩스, 양사 성적표 가른 'HBM'자회사 D램 불황 직격탄, 모회사 AI 시장 개화 수혜주 등극

조영갑 기자공개 2024-02-13 07:14:29

이 기사는 2024년 02월 08일 15시30분 thebell에 표출된 기사입니다

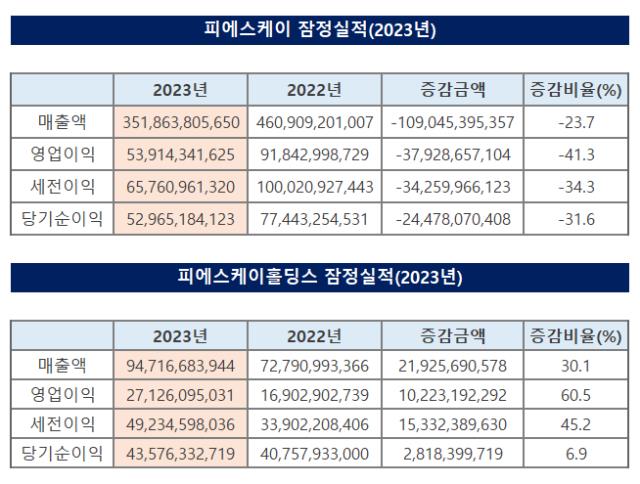

8일 금융감독원 전자공시에 따르면 피에스케이는 지난해 매출액 3519억원, 영업이익 539억원을 기록해 2022년 매출액 4609억원, 영업이익 918억원 대비 각각 23.7%, 41.3% 하락한 수치를 보였다. 당기순이익은 530억원을 기록, 2022년 774억원 대비 31.6% 줄었다. 피에스케이는 공시를 통해 "반도체 시황 둔화로 인한 고객사 투자 감소, 지연에 따른 매출 감소"라고 사유를 밝혔다.

반면 피에스케이홀딩 실적은 선전했다. 자회사 피에스케이보다 매출 규모는 작지만, 인적분할을 통해 신설된 사업체임을 감안하면 반도체 후공정 시장에서 확실히 자리를 잡았다는 평가다. 피에스케이홀딩스는 지난해 매출액 947억원, 영업이익 271억원을 기록해 2022년 매출액 728억원, 영업이익 169억원 대비 각각 30.1%, 60.5% 증가했다.

양사의 실적을 가른 요인은 'HBM'이다. 글로벌 PR스트립 1위인 피에스케이의 경우 기존 D램 레거시 반도체 전공정 신규 라인에 PR스트립 설비를 입고하고, 기존 설비에 대한 메인터넌스(유지보수) 등으로 주 매출을 올린다. 하지만 지난해 유례 없는 D램 감산 싸이클이 펼쳐지면서 주요 고객사인 삼성전자와 SK하이닉스가 레거시에 신규 투자를 하지 않아 피에스케이가 직격탄을 맞은 모양새다.

PR 스트립(Strip)은 PR(감광액)을 벗기는 장비다. PR을 바른 웨이퍼에 회로 패턴이 그려진 하드마스크를 올려 빛을 조사(노광)한 뒤 남겨진 PR 찌꺼기를 제거하는 방식이다. 플라즈마를 활용한 드라이 타입 스트립을 공급하는 피에스케이는 글로벌 PR 스트립 시장의 약 40%를 점유하고 있다. 하지만 HBM 양산 공급망과는 전혀 연관이 없는 탓에 AI 시장의 개화를 향유하지 못하고 있다.

피에스케이홀딩스는 반면 HBM 양산의 직접적 수혜주로 분류된다. 반도체 후공정 패키징 과정에서 활용되는 디스컴(Descum)과 리플로우(Reflow) 장비를 주력으로 제조하는 기업이다.

디스컴 장비는 리소그래피(노광) 공정 후 감광액의 잔류(찌꺼기)를 제거하는 솔루션이다. HBM 공정은 미세 홀을 뚫어 칩의 상단과 하단을 전극으로 연결하는 TSV(Through Silicon Via) 공정이 핵심인데, 이 과정에서 찌꺼기가 다량 발생하기 때문에 디스컴 장비의 수요가 커지고 있다. 리플로우는 솔더볼의 평탄화를 개선하는 장비다. 어드밴스드 패키징은 솔더범프의 수가 많아지고, 미세화되기 때문에 솔더범프 산화물을 제거하기 위한 리플로우 장비 역시 중용된다.

삼성전자가 기존 천안 디스플레이 공장을 생산 전환하는 방식으로 HBM 패키징 라인을 확충하면서 지난해 하반기부터 PO(구매주문)가 쇄도하기 시작했다. 여기에 글로벌 파운드리 1위인 대만의 TSMC 역시 CoWoS 패키징 양산라인에 대규모 신규 투자를 집행하면서 피에스케이홀딩스의 장비가 중용되기 시작했다. 실제 지난해 4분기(감사 전)에만 364억원의 매출액을 기록, 100억~200억원 대에 불과했던 지난 분기 대비 도드라진 실적을 보였다. HBM 관련 PO가 쏟아진 결과다.

피에스케이홀딩스는 올해 더 큰 폭의 성장을 자신하고 있다. 지난해 하반기가 HBM 전방 투자의 초입이었기 때문에 매출 1000억 고지를 넘지 못했지만, 올해 AI GPU(그래픽처리장치) 시장이 폭발하기 시작하면 가뿐히 넘을 수 있을 거라는 전망이다.

피에스케이는 주력 제품인 PR 스트립과 별개로 '베벨에치' 솔루션으로 HBM 시장에서 승부수를 띄운다. 베벨에치는 반도체 웨이퍼 가장자리 경사면(Bevel)에 남아있는 금속, 비금속 막질을 제거하는 장비다. 올해 부가가치가 더 큰 메탈에치를 앞세워 HBM 시장을 비롯한 메모리 시장에 진입하겠다는 복안이다. 현재 주요 고객사와 막판 수율을 끌어올리는 작업을 진행하고 있다. 이르면 올해 상반기 내 퀄(품질인증)을 마치고 PO를 받을 수 있을 전망이다.

피에스케이그룹 관계자는 "피에스케이홀딩스의 지난해 매출은 100% HBM 양산 라인에서 나온 걸로 보면 된다"면서 "피에스케이의 경우는 퀄(메탈에치)의 지연이 다소 있었지만, 올해 수율문제를 해결하고 고객사 양산라인에 진입할 것으로 기대한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"