[한화 사업재편 2.0]비주력 모인 한화에어로 신설지주, 사업·주가 전망은숨어있던 '알짜' 한화비전 재평가될 듯…한화정밀기계는 글쎄

조은아 기자공개 2024-04-08 09:33:32

이 기사는 2024년 04월 03일 15:53 thebell 에 표출된 기사입니다.

현재 시장의 관심은 한화에어로스페이스에 쏠려있다. 주력 사업인 방산과 미래 먹거리인 우주 사업에 집중하게 된 만큼 경쟁력을 한층 키울 수 있을 것으로 전망되고 있다. 소식이 전해지자 기업가치 재평가에 대한 기대감으로 한화에어로스페이스 주가가 급등하기도 했다.

비주력 사업을 거느리게 되는 신설지주는 어떨까. 알짜 회사지만 상대적으로 존재감이 덜했던 한화비전이 재평가 받을 것이란 기대와 함께 지난해 적자 전환한 한화정밀기계를 둘러싼 우려가 함께 나오고 있다.

◇숨어있던 알짜 '한화비전'…실적과 재무, 전망까지 합격점

3일 업계에 따르면 한화에어로스페이스가 오는 5일 이사회에서 자사 인적분할 안건을 상정해 의결할 것으로 전해진다. 기존 한화에어로스페이스를 존속회사와 신설지주로 인적분할한 뒤 한화에어로스페이스가 보유하고 있는 한화비전과 한화정밀기계 지분 100%를 모두 넘기는 방식이 유력하다.

방산 사업에 가려 그리 눈에 띄지는 않지만 한화비전과 한화정밀기계의 규모는 상당한 편이다. 둘이 더해 지난해 말 기준 한화에어로스페이스의 연결기준 매출의 25%가량을 차지한다. 한화정밀기계가 5%, 한화비전이 20% 수준이다.

규모나 수익성으로 보나 알짜는 한화비전이다. 한화정밀기계는 최근 몇 년 사이 지배구조와 사업구조를 놓고 여러 차례 재편이 추진되고 또 철회되는 굴곡을 겪으며 아직 안정화 단계에 접어들지 못했다.

한화비전은 2018년 한화에어로스페이스 물적분할을 통해 만들어졌다. 초창기 사명은 한화테크윈이었으나 지난해 3월 한화비전으로 바꿨다. CCTV 등 감시 장비를 제조한다. 국내 점유율이 30% 안팎을 오가는 등 안정적 시장 입지를 구축했다. 수출 비중이 80~90% 수준으로 높아 수익구조가 상대적으로 안정적이라는 장점도 있다.

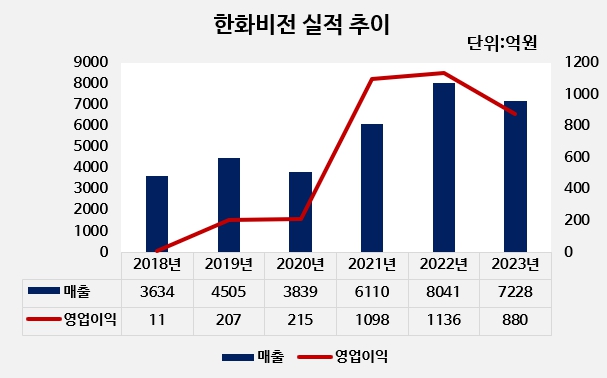

실적 역시 나쁘지 않다. 지난해 소폭 뒷걸음질하긴 했지만 이전까지는 상당히 높은 성장세를 보여왔다. 출범 첫해인 2018년 3634억원이었던 매출은 지난해 7228억원으로 두 배 가까이 증가했다.

같은 기간 영업이익 성장세는 더 가파르다. 2018년 11억원에서 2022년 1136억원으로 100배 넘게 급증했다. 2023년엔 880억원으로 줄어들었지만 첫 해와 비교하면 눈에 띄는 성장세다. 부채비율 역시 지난해 말 기준 70%를 보이고 있어 매우 양호하다.

시장 전망도 좋다. 한국을 포함한 글로벌 보안 시장은 앞으로도 지속적 성장세를 이어갈 것으로 전망되고 있다. 보안 위협의 증가, 신기술 도입, 신흥 시장의 보안 수요 증대 등이 원인이다.

◇자리 못잡은 한화정밀기계…반도체에 주력

한화정밀기계 역시 2017년 한화에어로스페이스 일부 사업이 물적분할돼 설립됐다. 칩마운터 등 산업용 장비와 자동선반 등 공작기계 장비를 제조한다.

2022년 7월 한화그룹이 방산을 중심으로 한 사업구조 재편 계획을 발표했을 당시 한화정밀기계 역시 대상에 포함됐다. ㈜한화가 인수한 뒤 모멘텀부문과 통합하기로 했다. 그러나 이 계획은 지난해 철회됐다. 사업적 시너지가 분명하지 않다는 이유에서다. 그 사이 이러지도 저러지도 못한 상황이 이어지면서 아직 자리를 잡지 못한 모양새다.

실적에도 어수선한 분위기가 그대로 반영됐다. 출범 이후 꾸준히 증가하던 매출은 2022년부터 뒷걸음질하기 시작했다. 지난해는 사상 처음으로 연간 영업손실을 내며 적자 전환했다.

재무구조도 큰 폭으로 악화됐다. 버는 돈은 줄어들고 차입금은 늘어난 탓이다. 창립 이래 꾸준히 100%대를 유지하던 부채비율은 2022년 200%를 넘었고 지난해 말엔 무려 822%에 이르렀다.

다만 지난해 말 이후 사업 방향성이 명확해진 만큼 점차 안정화 단계에 접어들 것으로 전망된다. 한화정밀기계는 지난해 12월 ㈜한화로부터 반도체 전공정 사업을 양수받았다. 기존 사업인 반도체 후공정 사업에 반도체 전공정 사업이 더해지면서 종합 반도체 설비 제조업체로 거듭난다는 계획도 새로 제시했다. 전후공정이 통합되면서 반도체 사업 관련 마케팅과 수주, 설계, 조달, 생산과 판매 등을 아우르는 독자적인 밸류체인도 구축하게 됐다는 설명이다.

재계 관계자는 "그간 한화에어로스페이스에 가려져 있는 한화비전의 가치가 신설지주 아래선 부각될 수 있다는 점에서 긍정적"이라며 "소외돼 있던 한화정밀기계 역시 신설지주 아래에서 재평가되고 투자 역시 확대될 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

조은아 기자의 다른 기사 보기

-

- [2024 공시대상기업집단]HD현대, '본업만으로' GS그룹 제치고 8위로

- [2024 공시대상기업집단]자산 30조 불어난 한화, 내년 순위 주목

- [한온시스템 M&A]사모펀드 아래 10년…한온시스템 R&D 투자 규모는

- [이사회 분석]재도약 준비하는 HD현대로보틱스, 이사진에 재무통 보강

- M&A 성공의 조건?

- [한온시스템 M&A]한국타이어 향한 시장 반응 냉랭한 이유

- [한온시스템 M&A]한국타이어, 첫 걸음은 한온시스템 '채무 감축'

- 10년 만에 최대주주 바뀌는 한온시스템, 관전 포인트는

- '든든한' 한국타이어 곳간, 인수자금 문제없을까

- 한국타이어, '실적악화' 한온시스템 왜 인수할까