리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진 'BBB+'로 신규 신용등급 취득, 사업 확장 고려한 행보

김슬기 기자공개 2024-05-08 07:54:08

이 기사는 2024년 05월 03일 13:54 thebell 에 표출된 기사입니다.

리딩투자증권은 투자은행(IB) 쪽으로 사업을 키워왔고 부동산 프로젝트파이낸싱(PF) 금융자문이나 주선 등으로 사업을 해왔다. 하지만 부동산PF 시장이 꺾이면서 세일즈앤트레이딩(S&T)으로 사업을 키우려고 하고 있다. S&T의 경우 자기자본투자(PI)도 이뤄지는만큼 자금조달에 대한 고민이 있었던 것이다.

◇ 2016년 대주주 변경 이후 첫 신용등급…금융권 차입 중심으로 자금조달

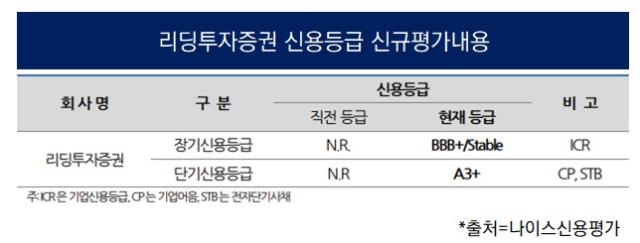

신용평가업계에 따르면 리딩투자증권은 최근 나이스신용평가와 한국신용평가로부터 기업신용등급(ICR)과 기업어음·전자단기사채 등급을 받았다. 장기신용등급은 'BBB+, 안정적', 단기신용등급은 A3+였다. 현재 받은 장기신용등급은 적격등급이지만 국내에선 하이일드로 분류된다.

리딩투자증권이 신용등급을 받은 것은 이번이 처음은 아니다. 과거 2010년 한국기업평가로부터 ICR 'BBB+, 안정적'을 받았으나 2012년 11월 'BBB0, 안정적'으로 하향됐다. 이듬해에도 'BBB-, 부정적'으로 조정됐다. 과거 후순위채 신용등급도 받았는데 해당 등급 역시 'BBB-, 안정적'을 받았으나 이후 조정을 거듭하면서 2015년 9월 'BB-, 부정적'으로 등급이 소멸됐다.

2000년에 설립된 리딩투자증권은 2010년 이후 어려움을 겪으며 대주주 변경 우여곡절이 있었다. 2011년 저축은행 부실 여파로 관계사인 W저축은행이 어려움을 겪으면서 리딩투자증권이 매물로 나오게 됐고 2016년 12월 현재의 최대주주인 CKK파트너스를 맞이하게 됐다. 지난해말 기준 CKK파트너스의 지분율은 22.8%다.

CKK파트너스는 임직원이 세운 특수목적법인(SPC)으로 국내 증권사 중 처음으로 MBO(Management buy out) 방식으로 회사를 인수하는데 성공했다. 2017년 3월 결산 기준으로 흑자 전환에 성공했고 2020년 6월 상환전환우선주(RCPS) 발행을 통해 추가적인 자본확충(500억원)까지 진행했다. 2017년 3월 자본규모 791억원에서 지난해말 2120억원까지 성장했다.

결과적으로 리딩투자증권은 대주주 변경 이후 사업이 자리를 잡을 때까지는 신용등급을 받지 않은 것이다. 별도의 신용등급을 받지 않았던만큼 회사채나 CP, 전단채 등 자본시장을 통한 직접조달은 진행하지 않았다. 지난해말 기준 금융기관차입금은 우리은행 274억원, 한국산업은행 400억원 등 총 674억원이다.

◇ 부동산PF 시장 악화로 사업 포트폴리오 조정

이번에 신용등급을 받은 데에는 사업 포트폴리오 조정 이유가 컸다. 리딩투자증권은 소형 증권사로 분류되는만큼 선택과 집중을 해왔다. 부동산금융 관련 주선 및 자문 등을 통해 IB 비즈니스를 해왔고 이익의 상당부분을 냈다. 2022년 사업연도(3월 결산)까지만 해도 IB에서 200억~300억원선의 수익을 냈다.

실제 부동산PF 시장이 좋지 않아지면서 돌파구가 필요했다. IB 수익성 저하를 막을 수 있는 사업으로 S&T를 택했다. 한국신용평가에 따르면 지난해 말(3분기까지 누적) 운용 파트의 순수익은 151억원으로 집계됐고 IB파트는 183억원이었다. 지난해 같은 기간 각각 41억원, 226억원으로 집계된 바 있다.

다만 지난해말 누적 기준 영업이익은 80억원을 기록, 전년동기 153억원 대비 감소했다. 채권 운용실적이 양호한 편이었으나 IB부문 실적 저하 영향과 지난해 발행했던 투자부동산 평가이익(104억원)의 기저효과 영향이 컸다. 총자산이익률(ROA)는 0.8%, 자기자본이익률(ROE)은 4.3%를 기록했다.

리딩투자증권 관계자는 "내부적으로 여러 비즈니스 포트폴리오를 조정하는 중"이라며 "공식적으로 조달 계획이 나온 것은 아니지만 향후 외형 확대를 위해서 외부 조달이 필요하다는 공감대가 있었다"고 설명했다. 그는 "기존 금융 주선 등의 업무를 할 때는 자기자본이 안 들어가는데 S&T은 상황이 다르다"고 설명했다.

리딩투자증권은 단기사채 발행한도를 2000억원까지 받았다. 다만 당장 조달을 진행할지는 미지수다. 신용등급이 BBB급인만큼 하이일드 채권으로 분류되는만큼 투자자 풀이 한정적이다. 이 때문에 회사채보다는 CP나 전단채 중심으로 조달을 진행할 것으로 관측된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

- [여전사경영분석]OK캐피탈, 하반기까지 이어진 영업 중단에 분기 적자

- [양종희호 KB 1년 점검]난세의 리더십, 치세의 리더십

- OK금융, 오너 일가 소유 대부업 정리 '속도'

- '수협엔피엘대부' 출범 임박…대표에 송효진

- [홍콩 K-금융 빌드업]신한은행 홍콩, '지점·IB센터' 통합해 시너지 창출

- [캐피탈사 CEO 연임 레이스]김성주 BNK캐피탈 대표의 미래 성장 위한 '매듭'

- [삼성금융네트웍스는 지금]출범 2년여…은행 없이도 저력 과시

- [JB금융 김기홍 체제 3기]만장일치 회장 선임, 얼라인과 갈등 봉합 기대

김슬기 기자의 다른 기사 보기

-

- [Board change]IPO 목전 MNC솔루션, 소시어스·웰투시 인사 축소

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권

- [이슈 & 보드]'시총 20조 목전' 메리츠금융, 돋보인 밸류업 결단

- [그룹 & 보드]정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

- [그룹 & 보드]'닮은꼴' 현대백화점그룹, 핵심지표 일제 상향 기대

- [그룹 & 보드]현대지에프 장호진 대표, 오너 일가 최측근

- [그룹 & 보드]지주사 전환 1년 현대백그룹, '밸류업' 원동력은

- [2024 이사회 평가]몸집 키우는 솔루스첨단소재, 이사회 점수는 '50점'

- [Board change]상장 닻 올린 롯데글로벌로지스, 이사회는 '완성형'