[보험사 지급여력 돋보기]생명보험 위험 덜어낸 신한라이프, 우량 건전성 확보킥스 200% 중반 유지…보장성보험 포트폴리오로 해지율 차등 적용 수혜

이재용 기자공개 2024-05-28 12:26:01

[편집자주]

신지급여력(K-ICS)제도는 기존 위험계수방식에서 벗어나 시나리오 방식을 적용함으로써 경제환경에 따른 자본 변동성 등 리스크를 더욱 정밀하게 측정한다. 이에 재무제표에는 보험사가 처한 실제 경영 상황이 고스란히 드러난다. 새 제도가 도입된 지 1년, 그간 쌓인 지급여력 데이터에 기반해 각 보험사의 경영 리스크를 파악하고 산출 배경과 결론 도출 근거를 살펴본다.

이 기사는 2024년 05월 24일 12시46분 thebell에 표출된 기사입니다

순자산 증가에도 후순위채 상환과 주주배정으로 지급여력은 소폭 줄었다. 그러나 세칙 변경으로 대량해지위험이 대거 줄면서 지급여력의 총부담이 완화됐다. IFRS17에 발맞춰 보장성보험 위주의 포트폴리오를 구축해온 것이 해지위험 부담 수준을 낮춘 결과로 이어진 것이다.

◇요구자본 1년 새 5700억 감소…생명보험위험 부담 완화 영향

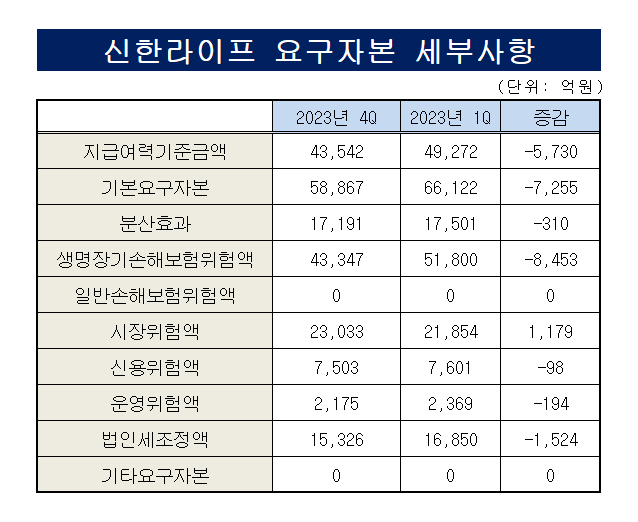

신한라이프 경영공시에 따르면 지난해 말 기준 킥스비율은 250.85%로 나타났다. 지난해 1분기 말 225.51% 대비 25.34%포인트 상승했다. 지급여력금액(가용자본)은 10조9224억원, 지급여력기준금액(요구자본)은 4조3542억원이었다. 가용자본은 1888억원, 요구자본은 5730억원 감소했다.

요구자본 변동 추이를 구체적으로 들여다보면 생명장기손해보험위험액이 대거 줄어든 게 눈에 띈다. 생명장기손해보험위험액은 4조3347억원으로 연초 5조1800억원과 상반기 5조325억원 대비 감소했다. 해당 위험액은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험이다.

신한라이프의 생명장기손해보험위험액 현황 중 사망위험은 5001억원, 장수위험 995억원, 장해·질병위험 2조1909억원, 해지위험 2조5558억원, 사업비위험 9581억원 등이다. 상반기와 비교해서 해지위험을 제외한 모든 위험액이 증가했다. 하지만 해지위험의 위험액 감소분이 그 증가분을 상쇄했다.

해지위험액은 계약상의 옵션행사율 변화 또는 보험계약자의 법적권리 행사로 인해 잠재적인 경제적 손실이 발생할 위험이다. 신한라이프의 해지위험은 상반기 4조649억원에서 지난해 말까지 무려 1조5091억원이 감소했다. 이는 보험업 감독업무 시행세칙 개정으로 해지율 기준이 바뀐 영향이다.

금융감독원은 지난해 말 저축성보험이 경기변동에 대한 민감도가 높아 위기상황 발생 시 보장성보험보다 대량해지 위험이 높다는 의견에 따라 대량해지위험해지율 산출 가정을 보장성 25%, 저축성 35%로 차등 적용했다. 신한라이프는 수입보험료 중 보장성 비중이 85%에 달해 기준 변경의 수혜를 입은 것으로 보인다.

생명장기손해보험위험액은 하위항목의 총합이 아닌 상관계수에 의한 분산효과가 적용돼 산출된다. 이렇게 산출된 위험액이 4조3347억원이다. 생명장기손해보험위험액을 제외하고 요구자본에 유의미한 영향을 미친 하위항목은 시장위험액이다. 다만 증가분이 1179억원에 그쳐 보험위험 감소분을 줄이는 수준에 머물렀다.

◇순자산 증가에도 후순위채상환 및 주주배당에 가용자본 감소

가용자본은 1년 사이 줄어들었으나 요구자본 감소분이 이를 상쇄했다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

신한라이프의 지난해 말 건전성감독기준 순자산은 10조7961억원으로 나타났다. 지난해 1분기와 상반기보다 약 3000억원 증가했다. 세부항목을 살펴보면 이익잉여금은 6조2687억원에서 6조5992억원으로 늘었다. 다만 기타포괄손익누계액은 3219억원에서 1247억원으로 조정준비금은 2조1624억원에서 2조3724억원으로 감소했다.

순자산가치 증가에도 가용자본을 확대하지 못한 것은 지난해 4분기 후순위채 상환(4677억원) 및 주주배당(1653억원) 등의 영향으로 증가분을 반납한 탓이다. 순자산은 불인정항목(지급이 예정된 주주배당액 등)과 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 산출된다.

지난해 말 신한라이프의 순자산 중 불인정항목과 재분류항목은 각각 1773억원, 3조4390억원으로 집계됐다. 이렇게 산출된 기본자본은 7조1799억원이다. 여기에 보완자본 3조7425억원을 더한 최종 가용자본이 10조9224억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

이재용 기자의 다른 기사 보기

-

- [Sanction Radar]기업은행, 개선 의지 읽히는 '쇄신위' 조기 구성

- 새마을금고 정부합동감사 개시…대출 적정성 따져본다

- 산은, NPL 매각 시동…올해 2000억 규모

- [Policy Radar]AML 내부통제 내실화…FIU, 업무규정 5월 시행

- [금융권 AI윤리 현주소]신한금융, 거버넌스 구축 막바지…협의회도 만든다

- [금융권 AI윤리 현주소]우리금융, 최고의사결정기구 부재 '옥의티'

- IBK기업은행, 내부통제 '환부작신'한다

- [우리금융 동양생명 M&A]예외 승인, 내부통제·조직문화 개선에 달렸다

- [Sanction Radar]기업은행, 900억 부당대출 '축소·은폐' 덜미

- '유명무실' 금융권 이해상충 방지 실효성 높인다