해성디에스, 반도체 업황 회복에 실적 기대감 'UP' 글로벌 서버 투자 확대, 차량용 반도체 재고조정 마무리 구간

서하나 기자공개 2024-06-03 17:28:52

이 기사는 2024년 05월 30일 15시56분 thebell에 표출된 기사입니다

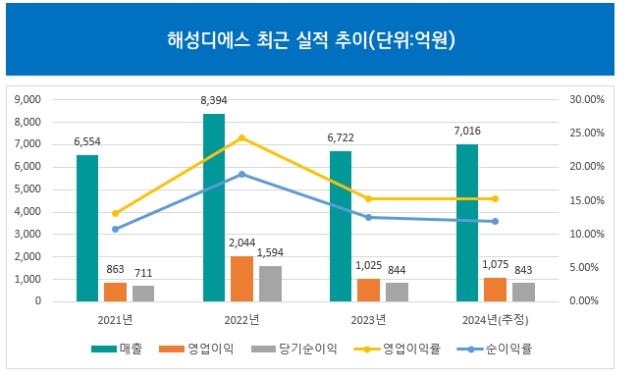

30일 전자공시시스템에 따르면 해성디에스는 올해 1분기 매출 약 1549억원을 기록하며 3개 분기 이어진 매출감소 고리를 끊었다. 지난해 1분기 매출 1924억원을 거뒀지만 이후 2분기(1792억원), 3분기 (1555억원), 4분기(1451억원) 등 실적이 감소했다.

수익성은 한층 고무적인 성장을 이뤘다. 1분기 영업이익 209억원을 기록해 전년 동기 311억원보다는 줄었지만 지난해 3분기(194억원)와 직전분기 (163억원)보다는 성장했다. 당기순이익도 195억원을 거둬 지난해 3분기(172억원), 직전분기(106억원)보다 증가했다.

해성디에스는 지난해 반도체 업황에 따라 실적 부침을 겪었다. 특히 최종 납품처인 종합 반도체 업체(IDM)의 재고 증가, 수요 감소 등 환경에 따라 큰 폭의 수요 감소를 겪었다. 지난해 1분기부터 4분기까지 계속해서 외형이 감소하고 수익성이 악화됐던 배경이다.

해성디에스는 2014년 삼성테크윈에서 독립해 해성그룹에 편입된 반도체 재료 제조사다. 반도체 패키징 공정에 사용되는 패키지 기판과 리드 프레임을 주력 사업으로 한다. 전체 매출에서 비중 약 64%를 차지하는 리드프레임은 반도체 칩과 외부 회로를 전기적으로 연결하는 리드와 반도체 패키지 내 칩을 지지해주는 프레임으로 구성된 부품이다. 나머지 36% 정도를 패키지 기판 사업에서 거두고 있다.

증권가에선 해성디에스가 올해 1분기를 기점으로 본격적인 반등 국면에 들어설 것으로 예상하고 있다. 우선 글로벌 서버 투자 확대와 DDR5 침투율 증가로 패키지 기판 매출이 늘어날 것이란 게 근거다. D램 내 DDR5 점유율은 지난해 12%에서 올해 27%까지 성장할 것으로 예상된다. 또 차량용 반도체 제조사들의 재고 조정이 마무리되면서 리드프레임 사업의 경우 이미 실적 회복 구간에 들어섰다고 평가하고 있다.

해성디에스는 리드프레임 분야 세계 2위 기업이다. 패널 공법을 이용하는 일본 미쓰이하이텍, 대만 CWCT 등과 달리 해성디에스는 릴투릴(롤투롤) 방식으로 리드프레임을 만든다. 독일 인피니언, 스위스 ST마이크로일렉트로닉스, 네덜란드 NXP 등 차량용 반도체 등을 주요 고객사로 두고 있다.

해성디에스는 지난해 실적 감소 상황 속에서도 반도체 업황 회복에 따른 성장 자신감을 내비쳤다. 창원 사업장 공장에 주력 품목 생산량(CAPA)을 확충하기 위해 3880억원 투자를 결정했다. 올해 11월 공장 증설이 완료될 예정이고 2026년 신규 CAPA 풀 가동시 주력 품목인 리드프레임과 패키지 기판 품목을 합쳐 9500억원에서 1조원 사이의 매출을 낼 수 있을 것으로 예상된다.

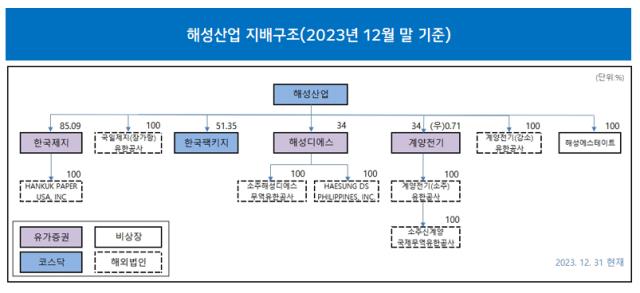

해성디에스를 주요 계열사로 두고 있는 해성산업의 실적 기대감도 높아지고 있다. 해성산업은 1954년 설립된 건물관리 용역업, 부동산 임대 및 매매 사업자로 사실상 한국제지(85.09%), 해성디에스(34%), 계양전기(34%) 등 지분을 보유해 해성그룹 지주사 역할을 하고 있다. 지난해 매출 2조3084억원을 내 직전연도 2조5316억원보단 줄었으나 올해 해성디에스 등 주요 계열사의 실적 회복에 따라 추가 성장을 이룰 수 있을 것으로 기대된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목