아티스트유나이티드, 래몽래인 메자닌 한도 늘리는 이유는 정관 변경안에 CB·EB·EW 한도 확대 포함…M&A 통한 외형 확대 가능성

고진영 기자공개 2024-06-13 08:12:49

이 기사는 2024년 06월 11일 16:49 thebell 에 표출된 기사입니다.

주총 안건은 경영권 확보를 위한 사내이사 선임이 핵심이다. 하지만 정관 변경 역시 눈여겨봐야 한다. 아티스트유나이티드가 메자닌 발행한도 증액을 추진하면서 자금조달 확대의 여지를 뒀다.

아티스트유나이티드는 최근 법원을 상대로 래몽래인에 대한 임시주총 소집허가를 신청하면서 정관 변경을 의안에 포함했다. △상호 변경 △사업목적 추가 △전환사채(CB) 발행한도 확대 △신주인수권부사채(BW) 발행한도 확대 △교환사채(EB) 발행한도 확대 등을 주요 내용으로 한다.

래몽래인은 애초 보수적인 차입정책을 유지했었다. 그러다 <재벌집 막내아들> 제작을 전후해 차입이 확대됐는데 최근 들어 축소하는 모습을 보이고 있다. 하지만 임시주총이 계획대로 열려 메자닌 한도 확대를 결의할 경우 다시 디레버리지(차입 축소)에서 레버리지 기조로 전환할 수 있을 것으로 보인다.

앞서 래몽래인은 드라마 제작비와 기획개발비 등을 확보하기 위한 명목으로 2019년 93억원, 2020년에 50억원의 자본을 채웠다. <재벌집 막내아들>의 제작이 본격화한 2021년 말에는 코넥스에서 코스닥으로 이전 상장해 189억원을 추가로 확보했다.

<재벌집 막내아들>에 126억원을 사용했으니 공모자금 상당 부분이 <재벌집 막내아들>에 들어갔다고 볼 수 있다. 투자를 확대하면서 차입규모 역시 증가했는데 2019년 11억원에 불과했던 총차입금은 2022년 144억원까지 확대됐다.

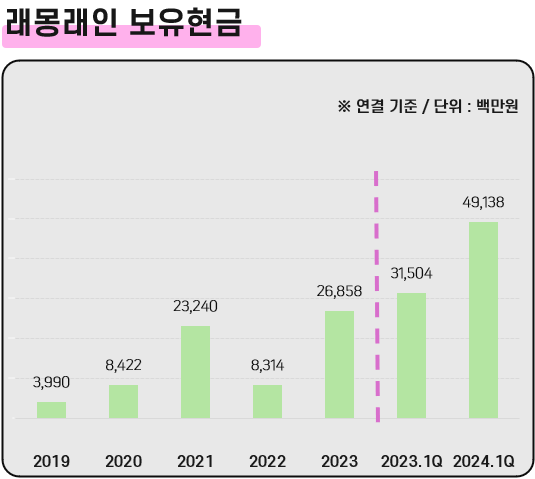

차입금이 감소 추세로 바뀐 것은 지난해부터다. 리스부채를 포함한 차입금의 순증 규모를 보면 2021년 85억원, 2022년 20억원이었지만 작년에는 마이너스(-) 63억원을 나타냈다. 빌린 돈보다 갚은 돈이 더 많았다는 뜻이다. 이에 따라 총차입 규모는 올해 3월 말 47억원 수준까지 축소됐다.

또 올해 3월 아티스트유나이티드가 래몽래인을 인수하는 과정에서 유상증자대금이 290억원 유입된 덕분에 차입 상환과 적자 기조에도 불구, 올 1분기 말 현금성자산은 491억원까지 늘었다. 역대 최고 수준의 보유현금이다.

유동성 확보가 급한 상황이 아닌데도 아티스트유나이티드가 래몽래인의 메자닌 발행한도를 늘리려는 이유는 중장기적으로 M&A 등을 통한 몸집 키우기를 염두에 뒀기 때문으로 보인다.

실제로 아티스트유나이티드 역시 비슷한 방식을 써서 외형을 불렸다. 이 회사 최대주주인 배우 이정재는 지난해 말 유상증자에 참여하는 방식으로 아티스트유나이티드를 인수하면서 100억원 규모의 신주를 샀다.

이밖에 배우 정우성(20억원), 위지윅스튜디오(20억원), 박인규 위지윅스튜디오 대표(20억원) 등이 신주를 배정받았고 아티스트유나이티드엔 당시 190억원의 유증대금이 들어왔다. 인수 이후 이정재의 보유지분 가치는 700억원대로 치솟기도 했다. 이후 조정을 거쳐 주가가 내렸지만 여전히 440억원 수준이다. 인수에 쓴 돈의 4배를 넘는다.

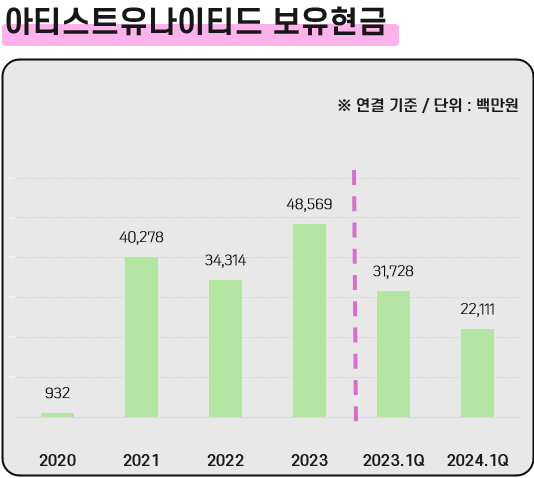

하지만 유증대금 대부분은 래몽래인 인수에 쓰였다. 인수과정에서 아티스트유나이티드가 180억원을 투입했기 때문이다. 아티스트유나이티드의 보유현금은 2022년 343억원에서 유증을 거쳐 486억원으로 늘었으나, 인수대금 지출에 따라 221억원으로 다시 줄었다.

최근 래몽래인이 초록뱀미디어 인수를 위한 컨소시엄 참여를 검토했다는 점에서 아티스트유나이티드처럼 추후 지분투자 또는 M&A를 추진할 가능성이 엿보인다. 아티스트유나이티드도 이정재가 최대주주에 오른 이후 신주인수권부사채와 전환사채 인수인 범위를 넓히는 등의 정관 개정을 거쳤다. 자금조달을 용이하게 하기 위한 목적이다.

업계 관계자는 “래몽래인과 시너지를 노릴 수 있는 업종을 인수한다면 합병을 통한 외형 확대를 부정적으로 볼 필요는 없다"며 "다만 기존 경영진이 M&A 반대를 경영권 분쟁 이유로 내세우고 있다는 점에서 잡음이 생길 수 있는 부분"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [이사회 분석]'가족경영 재발 막자' HVM, 투명경영위원회 '눈길'

- [코스닥 상장사 매물 분석]새주인 들어선 웨스트라이즈, 최대주주 '잭팟' 기대감

- [Red & Blue]에코캡, 미국 전기차 '리비안' 투자유치 소식에 '반짝'

- 카인사이언스, 삼성서울병원 출신 송상용 부사장 영입

- [거래소 심사조직 집중해부]'뛰는' 거래소, '나는' 첨단산업…심사역량 정체 해법없나

- [i-point]에스엘에너지, 상장폐지 결정 '법원 이의신청 제기'

- [i-point]파라텍, 배터리 화재 대응 기술 개발 진행

- [i-point]하이트론, 인도 Accurate 'AI CCTV 분야 협력' MOU

- [삼성 폴더블폰 현재와 미래]'엑시노스 자리 없었다' 퀄컴 AP 독주 계속

- [모델로 본 금융사 브랜드 전략]하나금융, 경영철학 부합한 손흥민 통해 브랜드가치 제고

고진영 기자의 다른 기사 보기

-

- [살아나는 MICE]코엑스 모기업 한국무역협회, 현금 부자인 이유

- [살아나는 MICE]'국내 최초 전시시설' 코엑스의 성장

- [Film Making]덱스터, 첫 드라마 <견우와 선녀> 제작 본격화

- [문화 산책]박스오피스 지금 주목할 영화는

- [살아나는 MICE]생존경쟁 본격화…화두는 '지속가능성'

- 정관 초과한 신주발행, 새국면 맞은 래몽래인 경영권 분쟁

- <아메리칸 뷰티>가 지금 나왔다면

- [살아나는 MICE]일할 사람 없다…인력난 시달리는 MICE산업

- [문화 산책]박스오피스 지금 주목할 영화는

- [살아나는 MICE]'코로나 그 이후'…잃은 것과 얻은 것