[HD현대그룹은 지금]'텐배거' 넘긴 일렉트릭, 호황 덕만 본 게 아닌 이유②그룹 앓는 이에서 신데렐라로…잘 짠 전략에 급부상, 여전한 '매수' 의견

허인혜 기자공개 2024-06-14 08:29:39

[편집자주]

HD현대그룹의 올해를 정의하는 네 글자는 '쾌속질주'다. 자산총액 기준 재계 8위·시가총액 기준 6위에 안착했다. 10대 기업 중 유일하게 순위를 높인 기업이다. 부상(浮上)의 의미가 남다른 이유는 괄목할 만한 속도와 계열사들의 고른 기여도 때문이다. HD현대그룹을 받치던 조선 3사는 호황기를 맞이했고 일렉트릭·마린솔루션이 루키이자 효자로 등극했다. HD현대그룹의 몸값은 왜 치솟았고, 경영자들은 어떤 역할을 했을까. 본격적인 '밸류업 시대'에 들어선 HD현대그룹의 지금을 짚어봤다.

이 기사는 2024년 06월 12일 16:39 thebell 에 표출된 기사입니다.

지금 HD현대일렉트릭의 애칭은 '10루타(Ten Bagger)'다. 이 호칭도 좀 서운할 법하다. 기준점을 어디로 잡느냐에 따라 다르지만 2년 전보다는 1000% 이상, 4년 전보다는 6000%가 올랐다. 비상의 배경은 뭘까. 전력기기 수요 폭증을 가장 큰 원인으로 꼽지만 호황기에 대비했던 HD현대일렉트릭의 준비성도 만만치 않았다.

◇길었던 '기다림의 시간'

HD현대일렉트릭은 2017년 현대중공업이 4개 사업부문을 분할하며 계열사로 독립했다. 전기전자 사업부문을 떼냈다. 분사 회사들의 목표는 세계 5위권 진입이었지만 쉽지는 않았다. 초반 규모와 실적을 따져보면 HD현대일렉트릭에게는 같은 목표도 더 험난했다.

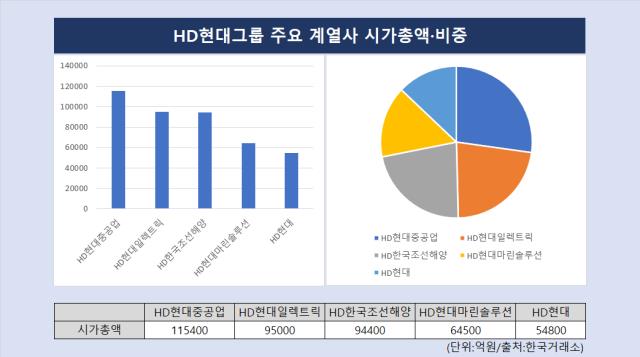

HD현대일렉트릭의 2017년 5월 시초가에 기반한 시가총액은 5700억원이었다. 현대중공업이 8조2700억원, 현대로보틱스(HD현대)가 3조1500억원이었던 점을 감안하면 딱히 눈에 띄지 않는 작은 사업부문이었다. 상장 후 몸값이 소폭 올랐지만 1조원대 안팎에 그쳤다. 2017년 유상증자로 시가총액은 불었지만 주가는 자연스럽게 하락했다.

시장도 딱히 기대를 걸지 않았던 모양이다. 상장 이듬해 HD현대일렉트릭의 주가자산비율(PBR)은 0.5~0.6배 수준에 머물렀다. 연초대비 연말 주가가 반토막 났을 정도다.

실적이 주가를 좌우하는 단일요소는 아니지만 전망이 밝아야 몸값도 뛰는 법인데 실적도 내실도 단단하지 않았다. 당기순이익 흐름을 보면 2017년 분사 직후 145억원의 흑자를 낸 뒤 2021년 말까지 마이너스(-)를 벗어나지 못했다. 그룹의 곳간을 까먹는 계열사였다는 이야기다.

증권가 리포트를 봐도 분위기가 읽힌다. 이 기간 줄곧 목표가를 낮췄고 투자의견은 중립으로 돌아섰다. 좀처럼 매도 의견을 내지 않는 분위기를 감안하면 사실상 기대치가 없었다는 이야기다. 원인으로는 중동 수주감소와 미국 규제 강화, 조선시황 부진 등이 꼽혔다.

◇주력제품 잘 짠 HD현대일렉트릭

지금 위치는 180도 다르다. 최근 2년간 시장에 훈풍이 불며 시가총액은 그룹내 1위와 어깨를 견줄 만큼 성장했다. 눈여겨볼 만한 점은 주가를 받치고 있는 힘이다. 미래 가치에 대한 기대감도 물론 반영돼 있지만 탄탄한 성과도 주가를 계속 밀어 올렸다.

우선 시장 호황이 전력기기 기업들의 주가를 끌어올린 건 맞다. 다만 똑같이 좋은 시황을 맞더라도 기업마다 수혜의 크기는 다르다. 수주잔고를 보면 동종업계 중에서도 HD현대일렉트릭이 더 많은 기회를 잡았다. 5월 말을 기준으로 각사별 수주 잔고는 HD현대일렉트릭이 약 6조5000억원, 효성중공업이 4조1000억원, LS일렉트릭이 2조6000억원 수준이다.

주력제품의 차이가 결과를 갈랐다. 전력기기 기업들은 변압기와 회전기 등 전력 공급 단계에 필요한 제품들을 생산한다. 최근 인공지능(AI) 열풍 등으로 데이터 센터 신설, 노후 전력망 교체 수요 등이 몰리며 호황이 찾아왔다. 현대일렉트릭은 수요와 가치가 높은 초고압 변압기를 생산한다. LS일렉트릭은 내수용, 저전압 제품이 주를 이루고 효성중공업은 초고압 전력기기를 내놓지만 생산 규모가 3사 중 가장 작다.

2018년과 2019년 2년간 영업이익 적자를 본 HD현대일렉트릭은 저가수주 물량을 포기하는 것부터 시작해 전략을 재정비했다. 저가수주 물량을 소진하면서 2020년 영업이익 흑자로 전환했다. 2022년 창립 이래 최대 실적을 거뒀다.

HD현대일렉트릭의 호실적은 지금도 이어지고 있다. 1분기 영업이익은 전년 동기대비 178% 증가한 1288억원을 기록했다. 같은 기간 매출액은 40.9% 늘어난 8010억원을 나타냈다. 영업이익률은 16.1%다. 계절성 요인이 있는 기간인데도 깜짝 실적을 낸 셈이다.

◇'거' 넘었는데도 "사라", 이유는

몸값이 크게 올랐는데도 증권가에서는 매수 의견을 여전히 내놓고 있다. 목표주가는 4월 말 20만원대 후반에서 최근 30만원대 후반까지 또 한번 올랐다. 올해 목표주가 상향 조정 폭이 가장 높은 종목으로 꼽힌다.

이유가 뭘까. 교과서적이다. 글로벌 전력 인프라 투자와 변압기 수요 증가 사이클 속에 HD현대일렉트릭도 미래 투자 비용을 늘렸다. 중동 사우디 네옴 프로젝트와 북미의 데이터 센터·전기차 시장 확대가 시황을 만든다면 HD현대일렉트릭도 생산성과 기술력을 동시에 조준하며 기회를 늘려간다는 각오다.

올해 하반기 울산과 미국 알라바마에 변압기 생산 공장 증설이 완료된다. 연간 매출이 2200억원가량 확대될 것으로 전망된다. 친환경 제품으로도 라인업을 확대할 계획이다. 연구개발(R&D) 비용도 맞춰 늘리고 있다. 올해 1분기 연구개발비로 160억원을 지출했다. 2021년 447억원, 2022년 486억원, 2023년 650억원으로 순증했다.

모건스탠리캐피털인터내셔널(MSCI)은 5월 HD현대일렉트릭을 한국 지수에 편입시켰다. 상장지수펀드(ETF) 등에 따른 패시브 자금유입도 이뤄졌을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'

- [SG헬스케어 IPO-in depth]스팩 상장 추진, 제품 '세대교체' 통한 매출 확장 전략

허인혜 기자의 다른 기사 보기

-

- [영풍-고려아연 경영권 분쟁]"최윤범 한번은 참전할 것"…영풍·MBK 두번째 상향 가능성은

- [영풍-고려아연 경영권 분쟁]고려아연 '회장 없는 기자회견' 노린 효과는

- [영풍-고려아연 경영권 분쟁]고려아연은 왜 CTO를 전면에 내세울까

- 미래차 공략하는 금호타이어, 글로벌 시장 점유율 확대

- [K조선업 슈퍼사이클]호황기 먼저 올라탄 HD현대그룹 '선박엔진'

- [영풍-고려아연 경영권 분쟁]영풍 측은 왜 고려아연 재무건전성을 공격할까

- [영풍-고려아연 경영권 분쟁]'경영 전문성'으로도 맞붙는 양측

- [영풍-고려아연 경영권 분쟁]영풍 측 "독립 불가능"에 고려아연 "지분 확대하면 승산"

- [영풍-고려아연 경영권 분쟁]연합이 꺼내든 '최윤범 회장 쟁점 5가지', 양사 입장은

- [영풍-고려아연 경영권 분쟁]영풍은 왜 MBK를 끌어들였나, '최윤범 정조준'