셀트리온, 34조 블록버스터 키트루다 바이오시밀러 도전 첫 PD-1 계열 항암제 개발…1상 없이 3상 추진

김형석 기자공개 2024-06-18 09:50:07

이 기사는 2024년 06월 17일 16:58 thebell 에 표출된 기사입니다.

◇셀트리온, CT-P51 임상 2년간 진행

셀트리온은 17일 공시를 통해 미국 식품의약국(FDA)에 키트루다 바이오시밀러인 'CT-P51(성분명 펨브롤리주맙)'의 글로벌 임상 3상 시험계획서(IND)를 제출했다고 밝혔다.

국내 바이오기업 중 키트루다 바이오시밀러의 임상을 진행하는 곳은 삼성바이오에피스에 이어 셀트리온이 두번째다. 삼성바이오에피스는 4월부터 관련 물질 'SB27' 글로벌 임상 1상과 3상을 동시에 진행하고 있다.

셀트리온은 임상에서 비소세포폐암 환자 606명을 대상으로 CT-P51과 키트루다 간의 유효성과 안전성, 약동학을 확인할 계획이다. 모집환자를 대상으로 이중 눈가림과 무작위배정, 활성대조 등을 진행한다.

적응증은 전이성 비편평 비소세포폐암이다. 다만 오리지널 약물이 승인받은 다른 종류의 비소세포폐암 등 모든 적응증에 대한 유효성을 입증하는 것이 목표다.

임상시험 기간은 승인 후 2년이다. 키트루다의 특허 만료가 2029년(유럽 2031년)인 점을 감안하면 특허 만료 전 상품 출시를 위한 모든 과정을 마칠 수 있다.

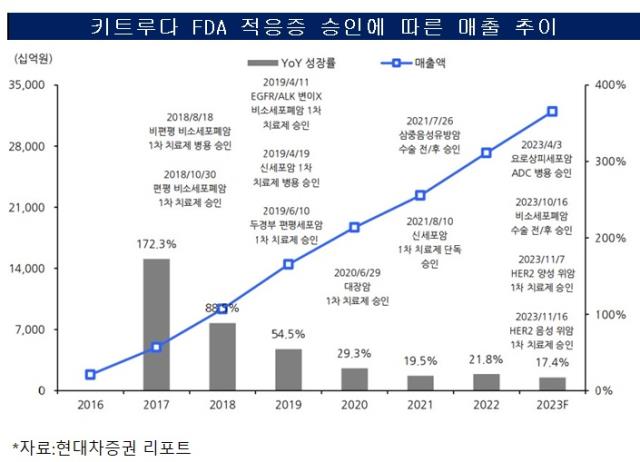

◇국내에서만 14개 적응증 키트루다 시장 성장 가능성↑

셀트리온이 첫 세포사멸 수용체(PD)-1 계열의 항암제로 키트루다 바이오시밀러를 선택한 데에는 향후 시장 성장성 때문이다. 키트루다는 MSD가 개발한 프로그램화된 PD-1 계열의 면역항암제다.

키트루다의 지난해 매출은 250억달러(34조5250억원)를 기록했다. 이는 MSD의 같은 기간 매출의 41.6%에 달하는 규모다. 여기에 10년간 1위 의약품 자리를 고수하던 휴미라(144억 달러)도 제쳤다.

키트루다의 장점은 다양한 적응증에 쓰일수 있다는 데 있다. 현재 키트루다는 폐암 외에도 △흑색종 △두경부암 △유방암 △자궁경부암 등 국내 기준으로만 14종에 달하는 암을 적응증으로 확보한 상태다. 전 세계적으로 진행된 병용치료 임상만 1000건이 넘어 향후 적응증 추가 확대도 가능하다.

업계 관계자는 "병용 활용도가 높은 키트루다의 특성상 특허 만료 시 관련 시장 규모는 빠르게 확대될 것으로 보인다"며 "이 때문에 국내 제약바이오사를 비롯해 해외 빅파마들도 키트루다 바이오시밀러 개발에 나서고 있다"고 말했다.

◇1상 건너뛰고 3상부터…개발 후발주자 약점 극복

특허 만료까지 4년여 남은 상황에서 키트루다 바이오시밀러 시장 경쟁은 벌써부터 과열되고 있다. 가장 속도가 빠른 곳은 삼성바이오에피스다. 올해 1월부터 관련 연구를 시작해 이미 4월부터 글로벌 1상과 3상을 동시에 진행하고 있다. 삼성바이오에피스는 내년까지 임상 1상을 끝낸다는 계획이다.

뒤이어 암젠과 산도스도 각각 글로벌 임상을 개시했다. 중국의 제약바이오 기업 바이오테라솔루션은 글로벌 임상이 아닌 지역 임상으로 키트루다 바이오시밀러 임상 1상을 진행 중이다. 국내에선 종근당도 바이오시밀러 개발에 뛰어든 것으로 알려졌다.

셀트리온이 키트루다 바이오시밀러 개발 착수 시점을 밝히지 않았지만 삼성바이오에피스와 글로벌 기업과 비교하면 개발 착수 시점은 빠르지 않다.

다만 임상 1상을 건너 뛰고 임상 3상에 돌입한 점도 이같은 후발주자로서의 한계 극복 때문이라는 분석이다. 바이오시밀러의 경우 투약 용량이 정해져 있는 만큼 임상2상을 제외하고, 임상1상과 3상만 진행하면 허가를 신청할 수 있다.

여기에서 FDA와 사전 협의를 통해 1상 전에 임상 3상을 진행할 수 있다. 사실상 임상 3상에서 유효성과 생동성 시험 결과를 충족하면 임상 1상을 건너뛸 수 있다. 임상 1상 결과 확보와 임상 3상 신청 등을 감안하면 1년가량 승인 속도를 단축할 수 있다.

셀트리온 관계자는 "임상 절차 진행과 향후 전략은 대외비로 밝힐 수 없다"면서도 "CT-P51가 경쟁력 있는 바이오시밀러로 키트루다 특허 만료 전에 판매 승인을 받을 수 있도록 전사적으로 노력하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]SAMG엔터, 하반기 IP 출격 준비 '수익성 극대화'

- 유유제약 3세, 부친 지분 수증 '세금 낮추고 담보 높이고'

- [i-point]시노펙스, 인공신장기용 혈액여과기 국산화 성공

- [삼성디스플레이는 지금]삼성전자 대여·배당 27조, 곳간 사정 '이상무'

- 노랑풍선, '5→7본부' 체제로…리오프닝 '선제적 대응'

- 빗썸, 로똔다 지분 전량 매각 '거래소 사업 집중'

- [한미 오너가 분쟁]한미약품 캐스팅보터에서 키맨으로, 이젠 '신동국의 시간'

- 녹십자 미국 계열사 NK 사업 '아티바' 나스닥 상장 재도전

- [문턱 낮춘 바이오시밀러 '지각변동']오리지널·경쟁사 차별화 결국 기술, 피하주사 'SC' 뜬다

- 제테마, 보툴리눔톡신 국내 데이터로 미국 후기 임상 '직행'

김형석 기자의 다른 기사 보기

-

- 유유제약 3세, 부친 지분 수증 '세금 낮추고 담보 높이고'

- [광동제약 신사업 전략]광동제약, 작년부터 강화된 투자…다각화 위한 M&A

- '파멥신 살리기' 타이어뱅크 일가 나섰다, 260억 추가 지원

- [클리니컬 리포트]코오롱생명과학, '통증치료제' 1·2a상 완료…과제는 '유효성'

- 한올바이오파마, 항체개발 플랫폼 도입…ADC 진출 잰걸음

- 불안한 OTC 의존전략, 믿을건 '글로벌' 외부역량 확보 총력

- 동화약품, 신사업 베트남 중선파마 수장 이인덕 대표 낙점

- [동화약품은 지금]매출효과 못낸 '자체신약', 축소된 R&D 대안은 개량신약

- [thebell note]에스티팜 대표의 마지막 출장

- [동화약품은 지금]동화약품, 미완성 지배력에도 신사업은 전권 '윤인호'의 사람들