[퍼포먼스&스톡]'신저가' 찍은 호텔신라, EB 인수자 '장기투자' 무게2분기 영업익 컨센서스 하회한 276억, 증권사 '부정적' 전망 주가 하방 압력

정유현 기자공개 2024-08-05 07:43:32

이 기사는 2024년 07월 31일 15:53 thebell 에 표출된 기사입니다.

특히 7월 초 자사주를 기초로 발행한 교환사채(EB)의 교환 청구 기간이 개시됐지만 사채권자들의 별다른 움직임이 포착되지 않는다. 평균 단가보다 할증된 가격에 EB가 발행됐는데, 실적 발표 후 주가가 더 떨어졌기 때문이다. 엑시트가 유연한 EB의 장점을 활용하지 못하지만 호텔신라의 성장성에 베팅한 만큼 장기적인 호흡으로 주가 상황을 살피며 엑시트 할 것이란 전망에 무게가 실린다.

◇2개 분기 연속 '흑자'에도 컨센서스 하회, 31일 5만원 회복 성공

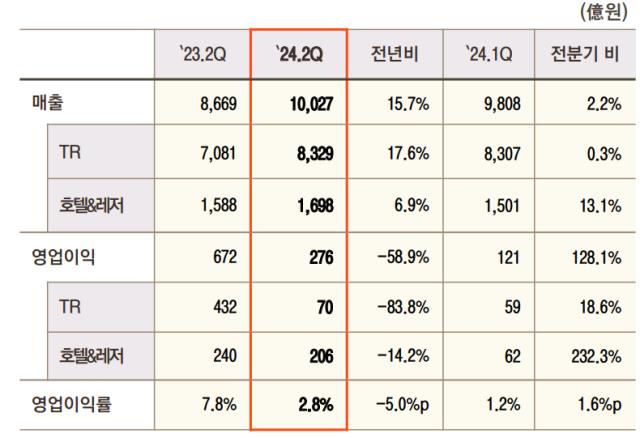

호텔신라는 지난 26일 장마감 후인 15시 46분에 2분기 실적을 발표했다. 2분기 매출은 1조27억원으로 전년 동기 대비 15.7% 증가했지만 영업이익은 58.9% 감소한 276억원으로 집계됐다. 2분기 영업이익은 시장 컨센서스(약 330억원)를 하회하는 수치지만 직전 분기 대비 개선됐다. 1분기 대비 영업이익은 127.9% 증가했다.

실적을 자세히 살펴보면 TR(면세) 부문의 매출은 8329억원으로 전년 동기 대비 17.6% 증가했다. 반면 영업이익은 83.8% 감소한 70억원을 기록했다. 국내 시내점과 공항점의 매출은 전년 동기 대비 각각 15.4%, 19.5% 증가했다. 다 중국인 단체관광객의 회복이 더딘 영향에 이익이 감소한 것이다.

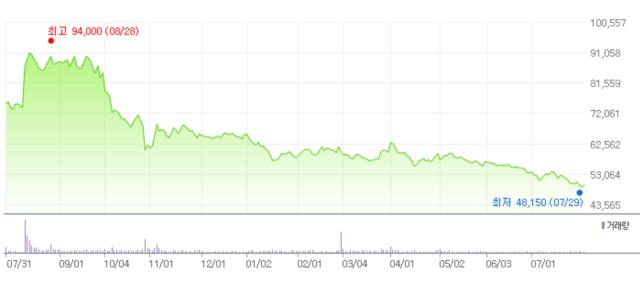

눈높이에 부합하지 못한 성적표를 발표하자 주가가 바로 반응했다. 최근 주가가 지속적으로 하락해 5만원 초반으로 밀린 상황이었다. 실적 발표 후 다음 영업일이었던 7월 29일 장중 4만8150원으로 신저가를 찍고 소폭 반등하며 전일보다 850원 내린 4만9750원에 거래를 마감했다. 30일에도 약세가 지속됐고 종가는 4만9000원이었다.

주가가 2일 연속 하락하자 저가 매수세가 몰리며 31일에는 반등에 성공했다. 제이피모간과 골드만삭스 창구로 매수세가 몰렸고 장중 4만원 후반대를 기록하던 주가가 장 마감전 5만원 회복에 성공했다. 31일 전일보다 1000원 오른 5만원에 거래를 마감했다.

◇EB 교환 청구기간 개시됐지만 주가 주춤, 증권사 목표 주가 하향 '부담'

최근 호텔신라의 주가 하락에 힘을 보탠 이벤트는 자사주를 기초로 한 1300억원 규모 EB 발행 건이 있었다. 투자자들은 호텔신라의 성장성에 베팅하며 15% 할증 발행과 제로금리 등의 우호적 주건에 합의해 채권을 인수했다. 하지만 개인투자자들의 심리는 발행 조건과 엇박자를 보이고 있다. 발행 목적이 '채무상환'인 점에 집중했던 것으로 해석된다.

호텔신라는 오랜 기간 모아둔 자사주를 활용해 유동성을 확보하고 재무 개선에 투입하며 일석이조 효과를 누리는 상황이었다. 투자자 입장에서도 EB는 전환사채 대비 엑시트가 유연하기 때문에 주가만 상승한다면 빠르게 자금을 회수할 수 있다. 교환 청구는 7월 12일부터 개시됐다.

EB의 교환가는 1주당 6만2200원이다. 투자자들이 최소 10%의 수익률을 올린다고 했을 때 주가가 6만8000원까지 올라야 한다. 하지만 실적 발표 후 주가가 신저가를 찍는 등 맥을 못 추는 상황이 되자 단기 차익 실현은 사실상 어려운 상황이다. 주가 상황을 장기적으로 살피며 엑시트를 고민할 것에 무게가 실린다.

증권가에서는 호텔신라의 주가가 여전히 고평가 됐다는 평가가 나오고 있는 점은 부담이다. 다수의 증권사들이 2분기 실적 발표 후 목표주가를 하향 조정한 상태다.

조상훈 신한투자증권 연구원은 "중국 소비 경기 침체에 해외 공항점 임차료 부담, 전년 기저 부담까지 겹치며 부진한 실적이 지속 중"이라고 진단했다. 목표 주가를 기존 6만6000원에서 6만3000원으로 내렸지만 투자의견 '매수'는 유지했다.

조 연구원은 "업황 회복의 방향에는 의구심이 없으나 속도가 더뎌 전사 실적 추정치를 하향한 영향이다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 에스앤크리에이트컬처, 에이씨피스포츠출발조합 첫 투자처 '낙점'

- 엔솔바이오사이언스, 100억 투자 유치…넥스트 물질 박차

- [i-point]신테카바이오, TPD 전문 나스닥 상장사 공급계약

- [Korean Paper]산은, RFP '배포'…변수는 '트럼프 취임'

- [i-point]티로보틱스, '3000만불 수출 탑' 수상

- 롯데칠성음료, 생산본부 '세대교체'…효율화 '가속'

- [2024 이사회 평가]SPC삼립, 활발한 이사회 속 아쉬움 남긴 '구성'

- [2024 이사회 평가]화승엔터프라이즈, 준수한 '참여도'…경영성과 '발목'

- [2024 이사회 평가]현대홈쇼핑, 소위원회 다양성 '강점'‥실적 개선은 과제

- 오리엔트바이오, 탈모약 '경피제→주사제' 임상진입 총력

정유현 기자의 다른 기사 보기

-

- [2024 이사회 평가]현대홈쇼핑, 소위원회 다양성 '강점'‥실적 개선은 과제

- [네오팜은 지금]'코스메티컬' 퍼스트 무버, 이익률로 존재감 '증명'

- [캐시플로 모니터]사조씨푸드, '재고 관리+김 수출' 덕 현금 흐름 회복

- [thebell desk]오너일가 '초고속' 승진과 '품격'

- [캐시플로 모니터]신세계, 여윳돈 소진에도 '리테일 혁신' 방향성 굳힌다

- AK플라자 백기사 나선 애경산업, 일거양득 노린다

- [유통가 인사 포인트]롯데지주, '경영혁신실' 약진…컨트롤 타워 역할 강화

- [CJ제일제당 식품사업 점검]보릿고개 넘는 내수, K-푸드 신영토 확장 '승부수'

- [빙그레 지주사 전환]'인적 분할' 후 자사주 소각 결정, 승계 시계추는

- [CJ제일제당 식품 사업 점검]경영 시험대선 오너 4세, 글로벌 '주도권' 선점 미션