[인도 K-금융 빌드업]한국계 신용카드사 진출 '제로'인 까닭은④적은 발급 대상자와 까다로운 규제…캐시리스 주도권은 핀테크에

델리(인도)=이재용 기자공개 2024-08-07 12:40:24

[편집자주]

인도의 '코끼리 경제'가 고속질주하고 있다. 세계 1위 인구와 연 7%의 높은 성장률을 바탕으로 3대 경제 대국에 오를 것이라는 전망이 나온다. 경제발전에 따라 인도 금융시장 매력도도 부각되고 있다. 글로벌 금융사들은 인도 금융시장 공략에 한창이다. 국내 금융사들 역시 은행을 중심으로 인도시장에서의 활로를 모색 중이다. 인도의 경제 상황과 금융 환경을 들여다보고 이를 공략하려는 국내 금융사의 전략을 살펴본다.

이 기사는 2024년 08월 05일 14시36분 thebell에 표출된 기사입니다

데이터 현지화 규정과 추가 인증 요건 등 해외 카드사 진입·영업에 관한 인도당국의 높은 규제 장벽이 국내 카드사의 현지 진출을 어렵게 만들고 있다. 규제 장벽과 함께 신용카드를 건너뛰고 핀테크로 주도권이 넘어간 인도 지급결제시장의 특성도 현지 시장 진출에 대한 매력도를 낮추는 요인이다.

◇한국계 신용카드사 '0'…시장조사 주재사무소도 없어

인도 현지 금융권에 따르면 지난해 말 기준 발급된 총 신용카드 개수는 9800만매가량이다. 같은 기간 약 1억3000만매의 신용카드가 발급된 우리나라보다도 적은 수치다. 양국의 인구수(인도 14억명, 한국 5000만명)를 고려하면 신용카드 발급량에 대한 차이가 극명하게 대비된다.

다만 신용카드 발급 개수가 적다는 건 그만큼 관련 시장의 성장 가능성이 열려있다고도 해석할 수 있다. 실제 구매력을 갖춘 인도의 중산층은 빠르게 증가하고 있다. 인도 정부당국은 인도의 상위 중산층(연 8500달러 이상)이 오는 2030년까지 1억6300만 가구로 늘어날 것으로 전망한다.

그러나 이를 공략하기 위해 나선 한국계 신용카드사는 전무하다. 금융감독원 금융중심지지원센터의 금융회사 해외점포 현황에 따르면 지난 1분기 말 기준 인도에 진출한 한국계 신용카드사는 없다. 일본, 중국, 베트남, 인도네시아 등 다른 아시아 국가에 적극 진출하고 있는 것과는 대조적인 모습이다.

앞서 국내에서 유일한 카드 결제 프로세싱 전문 회사인 BC카드가 지난 2017년 NPCI와 상호 네트워크 제휴에 대한 제휴를 맺었으나 현재는 관계가 끊겼다. BC카드 관계자는 "NPCI와 국가 간 결제망 제휴를 체결한 바 있으나 양사 간 구체사항 조율 등에 어려움이 발생해 2022년부로 협업 관계를 종료했다"고 설명했다.

현지 금융권에선 한국의 카드사들이 섣불리 인도 지급결제시장에 도전하지 못할 것으로 보는 시각이 지배적이다. 기업계 카드사의 진출 가능성은 작고 은행 영업과 연계한 은행계 카드사들이 그나마 향후 진출을 타진해 볼 수 있다는 의견이다. 이는 신용카드사의 사업 영역 개척보단 은행 기능 확장적 의미가 강하다.

◇규제, 잠재고객, 핀테크 등 카드사에 녹록지 않은 시장 사정이 원인

한국 신용카드사 입장에선 현재 인도 현지 지급결제시장 사정이 녹록지 않다. 소비 시장은 방대하지만 신용카드 발급 대상자는 적다. 현지 인도 은행들도 신용조사기관의 데이터를 통해 고신용 고객들에만 카드를 발급한다. 중산층조차 상환여력이 높지 않아 대출 연체, 부도위험이 높기 때문이다.

타깃 고객이 적을 뿐 아니라 해외 금융사에 대한 규제도 까다롭다. 특히 '데이터 현지화 규정'은 자유로운 기업 활동을 방해하는 요소로 지목된다. 인도의 금융 시스템 안정성과 투명성을 높이는 조치이면서 동시에 외국 기업에는 진입 장벽이 되고 있다는 점이 문제다.

최대 글로벌 신용카드사인 마스터카드도 해당 규정에 곤혹을 치른 적이 있다. 2021년 인도 중앙은행인 RBI로부터 신규 고객 유치를 금지당했는데 기업 데이터 관련 규정을 위반했다는 이유였다. 아메리칸익스프레스와 다이너스클럽도 비슷한 내용의 제재를 받은 바 있다.

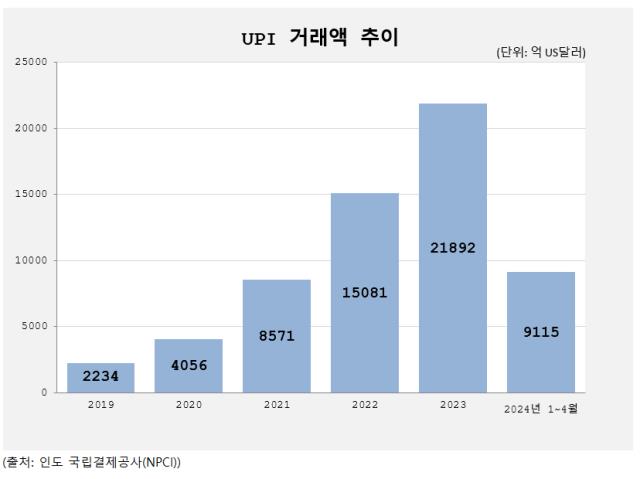

무엇보다 카드산업이 핀테크에 지급결제시장 주도권을 뺏겼다는 게 현지 진출에 대한 매력을 크게 낮추는 요인이다. 특히 인도 중앙은행 산하 국립결제공사 NPCI가 2016년 출시한 'UPI(Unified Payments Interface)'는 인도의 지급결제시장을 빠른 속도로 잠식하고 있다.

UPI는 스마트폰 앱을 통해 계좌 간 즉시 송금과 결제를 가능하게 하는 시스템이다. NPCI에 따르면 2023년 기준 인도의 연간 UPI 거래액은 2조2000억 달러에 달했다. 2022년 대비 45.1% 상승한 규모로 거래량 기준으로는 58.9% 상승했다.

개인 QR코드를 스캔하거나 UPI ID, 휴대폰 번호, 개인 고유 가상 결제 주소 중 하나를 입력하면 계좌이체, 온라인 쇼핑 결제, 공과금 납부 등을 신속하게 처리할 수 있다. 까다로운 신용카드 발급 조건 대비 누구나 캐시리스 페이먼트를 가능하게 한다.

비싼 포스 단말기도 필요없고 정부가 은행에 보조금을 지급하는 방식으로 운영돼 소비자와 판매자 모두 수수료가 없다. UPI가 결제 시장을 평정할 수밖에 없는 이유다. 신용카드에는 제휴 기능 등이 있으나 대다수 인도 국민에겐 아직 소구점이 낮다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감