S-OIL, 3년만에 'AA+' 회복…등급 스플릿 해소는 '과제' 차입금 증가보다 빠른 영업현금창출 속도…한기평, 정유업계 최고등급 부여

손현지 기자공개 2024-08-26 08:20:16

이 기사는 2024년 08월 22일 15시02분 thebell에 표출된 기사입니다

신용등급은 스플릿(신평사간 등급 불일치) 상태다. 현재는 한국기업평가만 등급 상향조정을 택했다. 우수한 재무 안정성을 유지하고 있다는 점에선 신평사 3사의 의견이 일치하지만, 나이스신용평가사와 한국신용평가사는 대규모 투자로 인해 순차입금이 재차 증가하는 상황을 주요 모니터링 요인으로 삼고 있다.

◇한기평, 영업 창출력 '9조 대규모투자' 리스크 상쇄판단

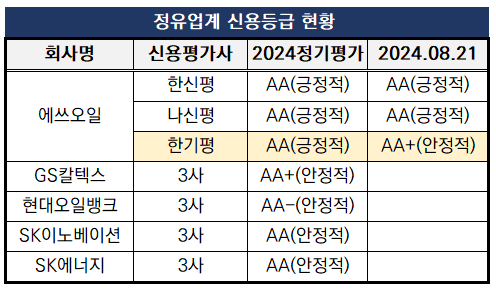

21일 에쓰오일은 국내 3사 신용평가사로부터 회사채 발행을 위한 등급 평정을 받았다. 한국신용평가사와 나이스신용평가는 무보증사채 등급을 기존 AA(긍정적) 수준으로 유지했고, 한국기업평가만 홀로 'AA+(안정적)' 로 등급을 올려 매겼다.

한기평의 등급 상향에 업계의 이목이 집중된다. 약 3년 만의 등급 상향 가능성을 제시한 셈이기 때문이다. 에쓰오일은 지난 2020년 말 코로나19 시기 실적 부진과 재무 부담 확대 여파로 신용등급이 AA+에서 AA로 강등된 바 있다.

AA+는 국내 정유업계에서 가장 높은 등급이다. 4대 대형 정유사 중에선 GS칼텍스가 올해 정기 평가에서 AA+(안정적)를 받았다. 나머지 HD현대오일뱅크는 AA-(안정적), SK이노베이션은 AA(안정적)이다. 중소형 정유사 중에선 SK에너지가 AA(안정적) 등급을 보유 중이다.

한기평이 에쓰오일의 등급을 상향조정한 건 우수한 재무안정성을 유지하고 있다는 점 때문이다. 에쓰오일은 지난 2022년부터 줄곧 EBITDA(상각 전 영업이익) 대비 순차입금을 3배 이하로 유지하고 있다. 즉 차입금 증가 속도 보다 영업이익 증가 속도가 더 빠르다는 뜻이다.

에쓰오일이 영업활동으로 벌어들인 현금을 나타내는 영업현금흐름은 2021년 2조4439억원, 2022년 3조4112억원, 2023년 1조526억원, 올 상반기 6016억원 등을 기록하고 있다. 올 하반기에도 여름철 성수기 영향에 따른 제품 마진 강세에 힘입어 안정적 현금유입이 예상된다는 평가다.

차입금 의존도도 35% 미만으로 낮다는 점도 긍정적인 평가를 받은 요소다. 비록 샤힌 프로젝트로 대규모 지출 이벤트가 남아있긴 하지만 영업활동현금흐름을 감안했을 때 우려할 수준은 아니라는 판단이다. 상반기 연결 영업이익은 6148억원, 부채비율은 143.5%를 기록하고 있다.

샤힌 프로젝트는 오는 2026년 상반기까지 울산에 석유화학 복합시설을 구축하는 프로젝트다. 투자비용만 9조원이 넘는다. 올해는 2조7000억원, 내년은 3조6000억원의 지출이 예정돼 있다. 에쓰오일은 전체 투자액 중 6조5000억원 가량은 자체적으로 충당하고, 나머지는 외부에서 조달한다는 방침이다.

한기평은 "샤힌 프로젝트 투자 등으로 차입 부담이 확대될 수 있다"면서도 "하지만 영업활동으로 벌어들이는 현금과 대주주의 지원 등으로 안정적인 재무구조를 유지할 수 있을 것"이라고 평가했다.

◇나신평·한신평, '재무 대응 역량' 의견차

업계에선 나머지 두 신용평가사도 에쓰오일의 신용등급을 AA+로 상향조정할 지 주목하고 있다.

한신평과 나신평 역시 에쓰오일의 재무 안정성이 뛰어나다는 점에서는 한기평과 의견이 일치한다. 설비투자 지속에 따라 차입금은 증가 추세이나, 매년 벌어들이는 현금을 기반으로 재무 부담을 관리하고 있다는 설명이다.

다만 '재무 대응력' 측면에선 의견이 갈릴 수도 있다는 평가다. 한기평 이전에도 에쓰오일 신용등급 전망을 '긍정적'으로 올려잡으면서 등급 상향 가능성을 내비쳤다. 하지만 한신평과 나신평은 '안정적'을 택했다.

의견이 갈린 배경은 뚜렷하다. 한기평은 에쓰오일이 운전자본 부담 증가에도 영업현금창출이 확대되면서 재무 안정성 개선 추세가 이어질 것이라고 내다봤다. 샤힌 프로젝트 대규모 투자 지출 부담은 여전하지만 그보다 더 뛰어난 영업창출력으로 리스크를 상쇄할 수 있다고 판단했다.

이와 달리 한신평과 나신평은 순차입금이 확대되고 있다는 점에서 재무부담은 여전하다고 평가하고 있다. 특히 샤힌 프로젝트와 관련해 한신평은 투자금의 상당 부분을 외부 차입에 의존할 경우 추가적인 재무구조 저하 가능성을 배제할 수 없다고 평가해왔다. 나신평도 샤힌 프로젝트 여파로 순차입금이 지난 6월 말 5조2000억원으로 재차 증가하는 추세라는 점을 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [인스파이어 넥스트 스텝]카지노-비카지노 5:5, 리테일 경쟁력 ‘강화’

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- [아세아그룹 밸류업 점검]'꾸준한' 주주친화정책...아세아㈜, 밸류에이션 '확' 달라졌다

- [아세아그룹 밸류업 점검]주주행동이 이끌어 낸 변화

- CJ대한통운, 신사업 ‘더운반’ 조직개편 착수

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- 현대차그룹, 美 1분기 '판매 신기록'…추가관세 '풍선효과'

- '터널 끝' 적자 대폭 줄인 대선조선, 흑전 기대감