[DB손해보험 밸류업 점검]'ROE·ROA' 상승세로 증명한 탄탄한 이익창출력③10년간 외형 확대 지속…수익성 지표, 업계 평균 대비 높은 수준 유지

조은아 기자공개 2024-10-22 12:52:40

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 공개하는 기업들이 속속 나타나는 가운데 DB손해보험은 아직 기업가치 제고 계획을 시장과 공유하지 않았다. DB손해보험 주가에 영향을 미치는 여러 재무·비재무 요소를 짚어본다.

이 기사는 2024년 10월 18일 07:36 THE CFO에 표출된 기사입니다.

수익성 관련 지표 역시 상당히 좋은 흐름을 보여주고 있다. 최근 몇 년 사이 자산과 자본의 적절한 활용에 이익 극대화가 더해지면서 각종 수익성 지표가 개선세를 보이고 있다.

◇10년 동안 원수보험료 70% 증가…순이익은 4배 늘어

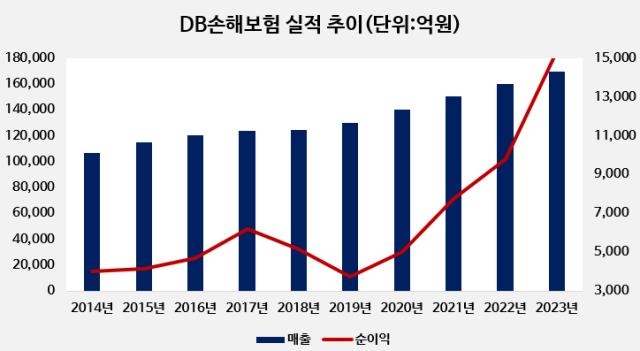

DB손해보험 실적은 최근 10년 사이 꾸준히 우상향 그래프를 그렸다. 매출(원수보험료 기준)은 2014년부터 지난해까지 단 한 차례로 꺾이지 않았다. 2014년 10조원대였던 원수보험료는 지난해 17조원대까지 증가했다. 증가율이 무려 70%에 이른다.

원수보험료는 보험사가 보험계약자로부터 받은 보험료를 뜻한다. 외형 확장세를 가늠해볼 수 있는 지표다. 특히 지난해는 전년보다 원수보험료가 6.1%가량 증가했는데 이는 상위 보험사 가운데 가장 큰 증가폭이다.

단순히 매출이 증가한 데서 그치지 않고 수익성도 개선됐다. 매년 순이익이 늘어나면서 사상 최대 실적 기록을 갱신하고 있다. DB손해보험 순이익은 2014년 4003억원을 기록했는데 3년 만인 2017년 6000억원대를 넘겼다. 이후 업황 악화에 따라 다소 부침을 겪었지만 2020년 이후엔 완전히 살아났다. 2020년 5000억원에서 매년 가파른 증가세를 보여주고 있다. 지난해 순이익은 1조5367억원에 이른다. 10년 전과 비교하면 4배 가까이 증가했다.

올해 상반기 역시 분위기가 나쁘지 않다. 상반기 매출은 9조3185억원, 순이익은 1조1241억원을 기록했다. 반기 기준 역대 최대 실적이다. 지금과 같은 분위기가 이어지면 올해 연간으로도 최대 실적을 기록할 가능성이 높아졌다.

일등공신은 장기보장성보험이다. 다른 손해보험사들과 마찬가지로 DB손해보험 역시 새 회계제도(IFRS17) 도입 이후 장기보장성보험 판매 확대에 주력하고 있는데 이 부문에서 양적 성장과 수익성 방어를 동시에 이룬 것으로 풀이된다.

장기보장성보험 판매 확대는 신계약 CSM(보험계약마진) 증대로도 이어졌다. CSM은 IFRS17에서 장래 이익의 핵심 지표로 여겨진다. 6월 말 기준 CSM은 12조9445억원으로 지난해 6월 말(12조6349억원)과 비교해 2.4% 증가했다.

◇수익성 지표 상승세, 자산·자본 활용 극대화

벌어들이는 돈이 지속적으로 늘어나면서 각종 수익성 지표들도 개선되고 있다. 자산과 자본의 적절한 관리와 이익창출력 극대화가 동시에 진행되면서 지표들이 안정적으로 관리되는 모양새다.

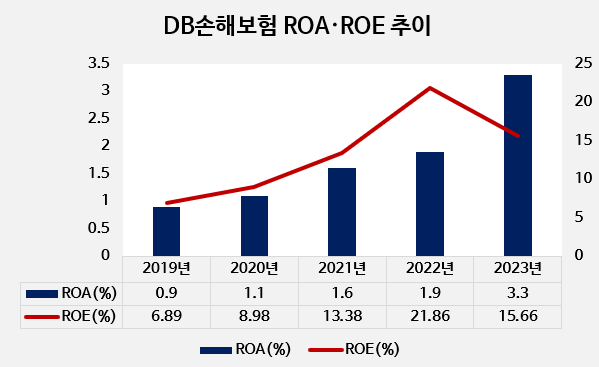

DB손해보험 ROA(총자산이익률)는 2020년 1.11%였으나 이후 계속 높아지고 있다. 2021년 1.58%, 2022년엔 1.93%까지 높아졌다. 회계기준이 바뀐 지난해는 3.28%를 기록했다. 특히 동종업계와 비교하면 평균 대비 높은 수준을 유지하고 있는 걸 알 수 있다. 지난해 업계 평균 ROA는 2.43%였다.

자본 활용의 추이를 살펴볼 수 있는 ROE(자기자본이익률)는 더 극적인 흐름을 보인다. 2019년까지만 해도 6.89%에 그쳤던 ROE는 2020년 8.98%, 2021년 13.38%까지 상승한 데 이어 2022년에는 21.86%를 기록했다. 지난해 15.66%로 다소 주춤했으나 상반기 다시 19.87%로 회복했다. 경쟁사와 비교해도 압도적이다. 상반기 다른 손해보험사의 R0E를 보면 삼성화재가 12.73%, 현대해상이 7.81%로 DB손해보험에 한참 못 미친다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

조은아 기자의 다른 기사 보기

-

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [양종희호 KB 1년 점검]난세의 리더십, 치세의 리더십

- [반환점 돈 진옥동 체제]'소기의 성과' 남긴 정도경영, '진심' 통했다

- [2024 이사회 평가]대한유화, 충실한 정보공개로 '정보접근성' 호평

- [2024 이사회 평가]대웅, 이사회 '구성'은 아쉽지만 경영성과 고점 '눈길'

- [2024 이사회 평가]율촌화학 부진한 경영성과…참여도는 '선방'

- [반환점 돈 진옥동 체제]톱티어 부족한 '비은행'…전략 마련 고심

- [반환점 돈 진옥동 체제]제2의 '베트남' 찾을 수 있을까

- 미국 증권사 인수한 한화생명…자산운용 시너지 겨냥

- [반환점 돈 진옥동 체제]높은 주가 상승률…'의지'가 '타이밍'을 만나면