[듀켐바이오 IPO In depth]돈버는 바이오도 못피한 거래소 지적, ‘불확실성’ 축소 노력‘성장기’ 방사성의약품 시장 설명 보완, PSR 밸류 산정에 높은 할인율로 대응

김성아 기자공개 2024-12-02 08:41:38

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 11월 29일 07시46분 thebell에 표출된 기사입니다

듀켐바이오는 안정적인 매출 흐름을 기반으로 기술특례상장이 아닌 일반상장 트랙을 선택했지만 증권신고서 ‘정정’을 피하지 못했다. 해당 내용은 금융감독원의 지적사항으로 다시 한 번 당국과 시장을 설득하게 되면서 당초 계획했던 상장 일정도 밀리게 됐다.

정정 내용은 방사성의약품 시장 자체와 공모가격 산정 방법에 대한 설명 보완이 주를 이뤘다. 특히 PSR(주가매출비율)을 활용한 밸류에이션 측정에 대한 당위성은 물론 시장 친화적인 밸류에이션을 위해 평균보다 높은 할인율을 적용했다는 점도 강조했다.

◇‘흑자’기업도 상장 절차 밀렸다…신고서 정정에 수요예측 일정 지연

듀켐바이오는 당초 12월 2일로 예정됐던 상장 일자를 11일로 수정했다. 두 차례 신고서 정정에 따라 일정이 밀리면서다.

최근 신고서 정정은 신규 상장을 진행하는 기업들의 통과의례로 여겨진다. 투자자들의 보다 정확한 판단을 돕기 위해 대부분의 기업들이 청약 전까지 2~3차례씩 내용을 정정하기 마련이다.

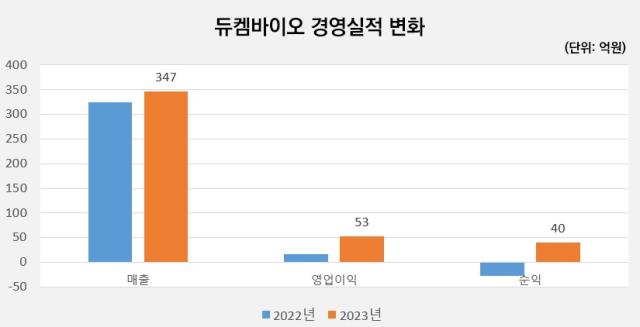

하지만 듀켐바이오의 경우 제약바이오 업종에서 드물게 꾸준한 매출과 흑자를 내고 있는 기업이기 때문에 일부 정정이 있더라도 상장 지연은 예상치 못했다는 의견이 지배적이다. 듀켐바이오는 지오영그룹 편입 이전부터 매년 200억원 이상의 매출을 냈으며 지난해는 매출액 347억원, 영업이익 53억원, 순이익 40억원을 기록하기도 했다.

듀켐바이오가 금융감독원으로부터 정정 요구를 받은 지점은 ‘불확실성’에 있다. 이제 막 개화하는 방사성의약품 시장의 위험성에 대해 더 친절한 설명이 필요하다는 것이다. 이에 듀켐바이오는 투자위험요소 항목을 대폭 정정했다.

듀켐바이오 관계자는 “정부정책 변동에 따른 위험 등 국내 방사성의약품 시장 전반에 따른 추가 설명과 위험 요소에 관한 부분을 보다 상세히 기재했다”며 “최근 인수를 결정한 연구개발(R&D) 자회사 라디오디앤에스랩스과 기술도입 등 R&D 파이프라인 현황에 대해서도 추가한 부분이 있다”고 말했다.

◇“PSR 밸류 측정 ‘불가피’한 선택”…높은 할인율로 시장 친화 노력

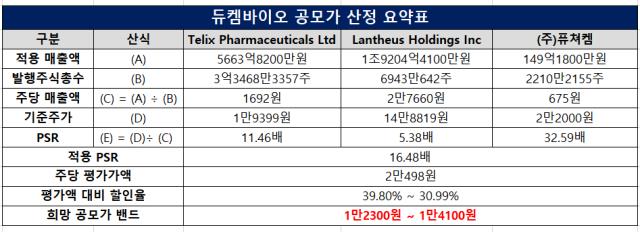

밸류에이션 산정과 관련한 신고서 정정도 있었다. 듀켐바이오는 공모가 산정을 위한 평가모형으로 ‘PSR’을 활용했다. 2024년 2분기 LTM(직전 12개월) 기준 매출액과 피어그룹으로 선정한 △텔릭스 파마슈티컬스(Telix Pharmaceuticals Ltd, 호주) △란서스 홀딩스(Lantheus Holdings Inc, 미국) △퓨쳐켐(한국)의 PSR을 적용해 산출했다.

금융당국의 의문은 왜 PSR을 활용했는지, 피어그룹으로 왜 국내 기업이 아닌 해외 기업을 선정했는지에 있었다. 특히 PSR은 EBITDA가 아닌 매출액을 기반으로 하는 지표이기 때문에 고밸류에이션 의혹이 잇따라 최근 활용 빈도가 낮아지고 있는 추세다.

듀켐바이오는 PSR 활용은 불가피한 선택이었다는 설명이다. 해외 기업을 피어그룹으로 선정한 것 역시 마찬가지다. 현재 국내에서 방사성의약품 제조업을 영위하는 상장사는 퓨쳐켐 1개사뿐이다. 실질적으로 피어그룹을 포괄적으로 선정하기 위해서는 해외 상장사를 포함해야 했다.

피어그룹을 선정했지만 기업간 실적 차이가 컸다. 올해 반기 기준 텔릭스와 란서스는 영업이익을 내고 있지만 퓨쳐켐은 적자기업이다. 매출액 역시 △텔릭스 5664억원 △란서스 1조9204억원 △퓨쳐켐 149억원으로 편차가 크다. 이에 기반해 산출한 PSR 역시 편차가 컸다.

듀켐바이오 관계자는 “국내에 동종 상장사가 없는 상황에서 해외 기업을 피어그룹으로 선정했는데 퓨쳐켐이 아직 적자를 내고 있는 기업이다 보니 EBITDA나 ROE로 밸류를 산출하면 오히려 적절치 못하다고 판단했다”고 설명했다.

대신 할인율을 높게 잡아 최대한 보수적인 밸류에이션을 위해 노력했다. 듀켐바이오는 평가액 대비 할인율은 39.80%~30.99%로 잡았다. 이는 2023년 이후 코스닥 신규 일반상장법인의 평균 할인율인 33.79%~21.99%를 상회하는 수치다.

해당 할인율을 적용해 산정한 희망공모가액 밴드는 1만2300원~1만4100원 수준이다. 밴드 상단으로 시가총액을 산정하면 4012억원으로 29일 종가 기준 코넥스 시총 4235억원에도 못 미치는 수준이다.

듀켐바이오 관계자는 “이번 상장은 자사뿐 아니라 모기업인 지오영, 대주주 MBK파트너스와 함께 오래 전부터 논의해 온 회사의 중대한 계획”이라며 “기업공개(IPO)를 무사히 마치기 위해 최대한 시장 친화적인 방향으로 밸류에이션을 산정할 수 있도록 노력했다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오, AI 신약개발 스타트업 성장 돕는다

- [i-point]바이오솔루션, ‘KOREA LAB 2025’ 참가 "동물실험 미래 제시"

- [i-point]시노펙스, 국책과제로 탄소 저감형 필터·시스템 개발 착수

- 인천 용현·학익지구 '시티오씨엘 7단지' 이달 분양

- NH아문디운용, '피지컬AI' 선점…연금시장 포커스

- [코스닥 상장사 매물 분석]이미지스, 재매각 대신 경영 정상화 '방점'

- [코스닥 신사업 '옥석가리기']리트코 품은 아이즈비전, 통신 넘어 환경 사업 확대

- '본업 순항' 파라텍, 외부투자 실패 '옥의 티'

- [i-point]'FSN 계열' 부스터즈, 어닝 서프라이즈 달성

- [감액배당 리포트]OCI 감액배당, OCI홀딩스만 덕봤다

김성아 기자의 다른 기사 보기

-

- [큐라클 리바운드 전략]대성팜텍 인수 '일석삼조' 신사업에 재무·매출도 잡았다

- 제노스코, IPO 절차 완주 '시장위원회'도 '미승인'

- [로킷헬스케어 IPO]상용화 장기재생 플랫폼 자신감, 재무건전성 강화 '과제'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

- [클리니컬 리포트]동아ST의 메타비아, 위고비 빈틈 겨냥 '비만약' 내약성 입증

- [바이오 스톡 오해와 진실]브릿지바이오 "상폐 임박? 넥스트도 지원군도 있다"

- [큐라클 리바운드 전략]CU06 '원툴 탈피' 맵틱스 콜라보 '사업화 기회' 늘었다

- [큐라클 리바운드 전략]위기도 재기도 'CU06', 시력개선 효과 '자체임상' 승부수

- 제노스코 상장 불발, 거버넌스·주주소통 문제 경종 울렸다

- 오스코텍 대표 교체, 주주갈등 2주만…이상현 CFO 선임