[중견 철강사 생존전략]'일단 살아남자'...TCC스틸, 투자보다 내실 다지기①CAPEX72% 감소, 배당도조정…내실 경영 행보, 흑자전환 성공

이호준 기자공개 2025-02-04 07:53:45

[편집자주]

철강 업계의 불황이 일상화되면서 회사의 미래에 대한 논의가 그 어느 때보다 활발하다. 어떻게 살아남을 것인가. 우리 회사는 괜찮을까. 하위공정에 자리 잡은 무수한 중견 철강사들 사이에서 이 같은 문제의식이 깊게 확산되고 있다. 재무 전략을 수정하거나 반대로 이 상황을 기회로 삼아 투자, 나아가 지배구조 변화를 모색하는 등 여러 움직임이 감지된다. 더벨은 중견 철강사들의 사업 및 재무 현황을 다각도로 분석했다.

이 기사는 2025년 01월 21일 16시03분 thebell에 표출된 기사입니다

물론 TCC스틸도 업계에 불어닥친 한파를 피해가지 못했다. 최근 몇 년간 공장의 노후 설비를 교체하고 니켈도금강판 라인을 증설하는 등 적극적으로 투자했지만 지금과 같은 불황 속에 이를 지속할 수 있는 기업은 드물다. 이에 TCC스틸은 내실 다지기로 방향을 급격히 전환하며 안정적 성장에 초점을 맞춘 모습이다.

◇CAPEX 72% 감소, 지출 단속…배당도 조정 대상에

TCC스틸은 1959년 동양석판공업주식회사라는 이름으로 사업을 시작했다. 석도원판(BP)과 냉연코일(CR Coil)을 도금 처리한 주석도금강판을 국내 최초로 생산했다. 2000년대부터는 배터리 제조에 필요한 니켈도금강판을 국내에 처음으로 공급하며 새로운 영역을 열었다.

이에 따라 TCC스틸은 철강(주석도금강판)을 주력으로 삼는 동시에 이차전지(니켈도금강판)로 영역을 확장해 나가는 미래지향적 사업 구조를 일찌감치 갖췄다.

신기술·산업에서 기회를 모색해온 행보는 재무 지표에서 고스란히 드러난다. TCC스틸은 원통형 이차전지 수요 증가에 대비해 2022년부터 니켈도금강판 전용 라인 증설과 기존 주석도금강판 공장의 생산 합리화를 위해 지출을 크게 확대했다. 실제 설립 이후 많아야 100억원 수준에 그쳤던 자본적지출(CAPEX)은 2021년 101억원에서 2022년 447억원, 2023년에는 1128억원으로 급증했다.

이러한 상황은 숫자로도 드러난다. TCC스틸의 지난해 3분기 말 연결 기준 CAPEX는 236억원으로, 노후 설비 교체와 설비 DX 투자 규모를 초기 계획 대비 수십억원씩 조정한 결과다. 이는 전년 연간 투자 대비 72% 감소한 수준이다.

시설투자 축소와 함께 배당도 지출 측면에서 가장 직접적인 조정 대상이 됐다. 최대 투자를 기록했던 2022년에는 주당 배당금으로 150원을 지급했으나 재작년에는 120원으로 줄였다. 이어 지난해에는 주당 배당금을 80원으로 낮췄다. 배당총액도 20억원 규모로 축소됐다.

◇레버리지 축소…운전자본 효율화, 흑자전환 성공

'내실 다지기' 행보는 회사 레버리지 전략에서도 뚜렷하게 보였다. TCC스틸은 차입금을 꾸준히 줄이며 재정 안정성을 강화하는 데 주력하고 있다.

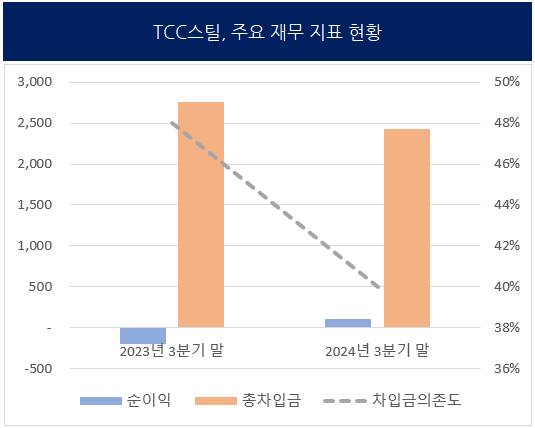

재작년 3분기 말 2756억원에 달했던 총차입금은 지난해 3분기 말 2430억원으로 감소했다. 반면 현금성 자산은 300억원에서 344억원으로 소폭 증가했다. 이에 따라 순차입금은 2086억원으로, 전년 동기 대비 약 15% 줄었다.

차입금을 줄일 수 있었던 이유 중 하나는 운전자본 부담 완화 전략이 효과를 발휘했기 때문이다. 재고자산은 2023년 3분기 말 1302억원에서 지난해 3분기 말 1052억원으로 감소했다. 같은 기간 매입채무는 396억원에서 488억원으로 늘었다.

운전자본 효율화를 통해 현금 흐름을 개선한 덕에 수익성도 좋아졌다. TCC스틸은 2021년과 2022년에 각각 287억원, 295억원의 당기순이익을 기록했으나 2023년에는 82억원의 순손실을 냈다. 그러나 지난해 3분기까지 112억원의 순이익을 기록하며 빠르게 흑자 전환하는 모습을 보였다.

차입금을 크게 줄인 덕분에 재무건전성 개선에도 성공했다. 지난해 3분기 말 기준 부채비율은 143%, 차입금의존도는 40%로 각각 전년 동기 대비 7%, 8% 낮아졌다. 이자비용도 2023년 3분기 누적 9억원으로 감소해 이자 부담을 최소화할 수 있었다.

TCC스틸 관계자는 "시장 상황이 상당히 쉽지 않다"며 "그럼에도 내실 경영에 집중하고 장기체화 같은 문제를 해소하며 흑자로 전환했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

이호준 기자의 다른 기사 보기

-

- [thebell note]현대제철, 신뢰를 회복하려면

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

- [중견 철강사 생존전략]순현금 달성했지만…'선재 수익성'에 발목

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- "더 나빠질 일 없다" 포스코, 실적 바닥론 '베팅'

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- 동국제강, '턴어라운드' 시작됐나

- 구조조정 언급 현대제철…"봉형강, 생존 위한 조정"

- [현대차-포스코 글로벌 신동맹]지분 '5대5' 논의, 결국 현대차로 '무게중심' 기울었다