[보험경영분석]현대해상, 4분기 적자 전환…무·저해지 해지율 타격제도 변경 등 영향으로 CSM 경험조정 -1.4조…킥스비율 14.3%p 급락

김영은 기자공개 2025-02-24 12:42:22

이 기사는 2025년 02월 24일 07시23분 thebell에 표출된 기사입니다

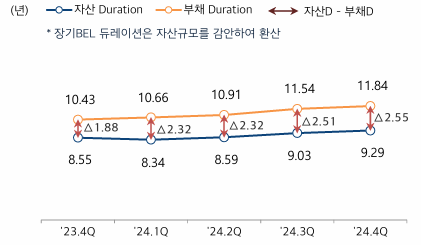

제도 변경의 영향은 지급여력(K-ICS·킥스)비율의 급락으로도 이어졌다. 지난해 기준 킥스비율은 155.8%로 당국의 권고 기준(150%)을 상회하고 있다. 하지만 자산-부채 듀레이션갭은 -2년이 넘는 수준으로 ALM(자산부채관리) 관리 강화가 시급한 상황이다.

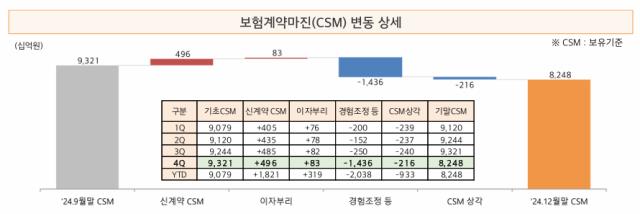

◇경험조정 전분기 대비 7배↑…CSM 잔액 13% 감소

'2024년 경영실적' 자료에 따르면 현대해상은 지난해 연간 순이익이 1조307억원을 기록했다. 전년(7723억원) 대비 33.4% 성장한 규모다. 다만 분기별로 살펴보면 4분기 순손실은 160억원으로 전분기(2134억원) 대비 적자 전환했다.

지난해 4분기 보험손실이 48억원을 기록했다. 장기보험손익이 142억원 흑자에서 10억원 적자로 바뀌며 감소폭이 가장 컸다. 같은 기간 자동차보험손익은 13억원 흑자에서 76억원 적자로 돌아섰다.

4분기 CSM 잔액은 8조2480억원으로 전분기(9조3210억원) 대비 13% 감소했다. 영업을 통한 신계약 CSM이 4960억원 증가했지만 경험조정으로 인해 1조4360억원 하락한 영향이다. 지난해 현대해상의 1~3분기 경험조정은 매번 2000억원 내외로 집계됐지만 4분기 7배 가량 급격히 증가했다.

무·저해지 보험의 해지율 가이드라인 변경으로 인한 CSM 타격은 어느 정도 예상된 결과였다. 그러나 현대해상의 경험조정 하락 폭이 타 보험사와 비교해도 크게 나타나는 모습이다. 대형 손보사 중 가장 많은 타격을 입은 건 DB손보로 가정변경으로 인한 CSM 감소 타격은 1조5160억원이다. 같은 기간 삼성화재는 경험조정으로 8100억원, KB손보는 약 9000억원 감소를 인식했다. 반면 메리츠화재는 같은 기간 4310억원의 경험조정 증가 효과가 발생하기도 했다.

◇자산-부채 듀레이션갭 매분기 악화…ALM 관리 강화 시급

제도 변경 영향으로 킥스비율 또한 큰폭 하락했다. 지난해 현대해상의 킥스비율 잠정치는 155.8%로 직전 분기 대비 14.3%p 하락했다. 보험부채 할인율 인하 및 무저해지보험 해지율 가정 강화 등 제도적 영향 뿐 아니라 시장 금리 하락으로 인해 보험업권의 자본 관리가 어려워지는 실정이다.

현대해상은 특히 듀레이션갭이 마이너스 수준인 데다 2년이 넘어 자본 관리 부담이 크다. 지난해 현대해상의 듀레이션 갭은 -2.55년으로 전년 동기(-1.88년) 대비 0.67년 만큼 커졌다. 자산 듀레이션 보다 부채 듀레이션이 길면 순자산 가치가 감소하고 킥스비율이 악화할 가능성이 크다. 게다가 듀레이션갭이 클수록 금리 변동 부담이 커 통상 보험사들은 듀레이션 갭을 ±1년 내로 맞추는 것을 목표로 한다.

현대해상은 ALM 관리 강화를 위해 국내 장기채권 투자를 지속적으로 확대하며 채권 위주의 자산 배분 기조를 이어가겠다는 입장이다. 또한 적극적인 채권선도와 교체매매 전략을 통해 자산 듀레이션을 확대하겠다는 전략을 수립했다. ALM 관리와 더불어 자본성 증권 발행, 재보험 출재 추진 등을 통해 킥스비율 관리를 강화해나갈 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [배당정책 리뷰]대한제분, 이례적 배당 확대…짠물배당 변화 오나

- [코스닥 신사업 '옥석가리기']'블록체인 진출' 알티캐스트, 비핵심자산 매각 결정

- [티웨이항공 경영권 분쟁]지분 매각방식 이견, 최대 이슈 '지배구조'

- [트럼프발 관세전쟁 대응전략]미국 불확실성 확대...SKC 앱솔릭스 '비즈이노' 충원

- [삼표그룹 사업구조 다각화]대표 선임 키워드 지주사 '재무' 신사업 '전문성'

- [금호석유화학 밸류업 점검]연이은 주주환원책 강화에 '조카의 난' 사실상 종결

- [CFO Change]SK가스, 신임 재무실장에 최이룩…재무 체력회복 '중책'

- [엘앤에프 재무 진단]피드백 수용한 엘앤에프, IR자료 정정했다

- [i-point]노을, 첫 대규모 공공 조달 계약 체결

- [i-point]한컴, 2024년 매출액 두자릿수 성장… 클라우드 258%↑

김영은 기자의 다른 기사 보기

-

- [보험경영분석]현대해상, 4분기 적자 전환…무·저해지 해지율 타격

- [보험경영분석]한화생명, 킥스비율 내실 관리…내부모형 도입 추진

- [금통위 POLL]경제성장률 하향 우려…올해 첫 인하 발걸음 뗄까

- [컨콜 Q&A 리뷰]배당 건너뛴 한화생명…올해 세운 재원 확보 계획은

- [보험경영분석]동양생명, 사상 최대 순익 대조되는 역대 최저 킥스비율

- [금융권 AI 빅뱅과 리스크]카카오뱅크의 AI 대전환…기술·거버넌스 '남다른 눈높이'

- [thebell note]삼성화재 밸류업과 자사주의 단면

- [금융지주 배당수익 분석]JB금융, 계열사 고른 성장으로 배당수익 확대 '순항'

- [금융권 AI 빅뱅과 리스크]교보생명, 오너3세 지휘 하에 AI 업무 내재화…정보보안 강화

- [금융권 AI 빅뱅과 리스크]한화생명, AI에 진심…조직 이분화, 해외 거점도 설치