[한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나부채비율 작년 3분기 말 397%→연말 281%, 3.6조 부채 조달해도 300% 상회 수준

박기수 기자공개 2025-03-28 08:13:02

이 기사는 2025년 03월 26일 11시14분 THE CFO에 표출된 기사입니다

특히 최근 한화오션의 지분을 추가 취득해 연결로 편입하면서 한화에어로스페이스의 부채비율이 크게 낮아지기도 했다. 수주 경쟁력을 이유로 "유증이 최선"이라고 주장하는 회사 측 설명에 설득력이 떨어진다는 목소리가 나오는 이유다.

◇1.3조 쓰고 부채비율 이미 116%p 낮췄다

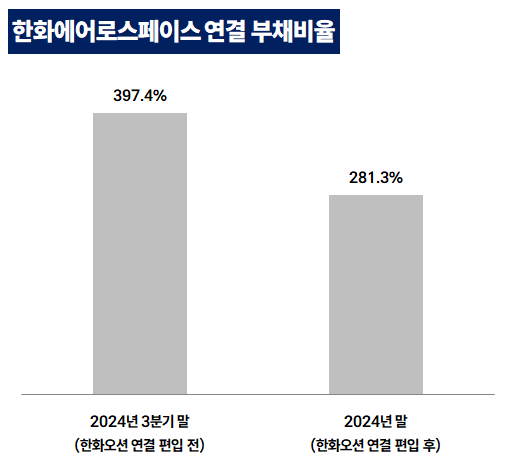

26일 금융감독원 전자공시시스템에 따르면 한화에어로스페이스의 작년 말 연결 기준 부채비율은 281.3%다. 부채총계와 자본총계는 각각 31조9726억원, 11조3643억원이다.

한화에어로스페이스는 지난 달 이사회 결의를 통해 한화오션의 지분을 1조3000억원에 취득하기로 결정했다. 기보유분에 추가 취득으로 지분율이 30.44%까지 상승해 작년 말 재무상태표부터 한화오션을 연결로 편입하기 시작했다. 지분 취득일은 이달 13일까지였지만 회계기준 상 지분 취득 간주일로 3개월 전후를 설정할 수 있는 규정이 있기 때문에 작년 말부터 한화오션을 연결로 편입했다. 한화오션 지분 취득 재원은 외부 차입 없이 보유 현금으로 충당했다.

한화오션을 연결하면서 한화에어로스페이스의 부채비율은 확 낮아졌다. 한화오션 연결 전 시점인 작년 3분기 말 기준 한화에어로스페이스의 부채비율은 397.4%로 400%에 육박했다. 1조3000억원을 쓰고 연결 부채비율은 116.1%포인트 낮춘 셈이다.

한화오션 지분 취득 덕분에 한화에어로스페이스는 추가 부채를 조달할 수 있는 여유가 생겼다. 손재일 한화에어로스페이스 대표이사는 이달 25일 주주총회와 이사회 현장에서 회사가 유상증자를 단행하는 이유로 "부채비율이 높아지면 유럽 방산 업체와의 입찰 경쟁에서 불리해 유상증자를 선택했다"고 설명했지만, 한화오션 연결 이후 부채비율이 상당 부분 떨어진 상황에서 이와 같은 설명은 설득력이 떨어진다는 목소리가 나온다.

재계 관계자는 "한화에어로스페이스의 신용등급(AA-)이 우량할 뿐만 아니라 한화오션 연결 편입으로 부채비율이 낮아진 상황에서 부채비율 상승을 원인으로 3조원이 넘는 유상증자를 단행하는 것이 '최선'의 방법이라고 생각하기는 어려워 보인다"고 말했다.

◇3.6조 회사채 발행해도 부채비율 32%p↑…부채의 절반은 선수금이기도

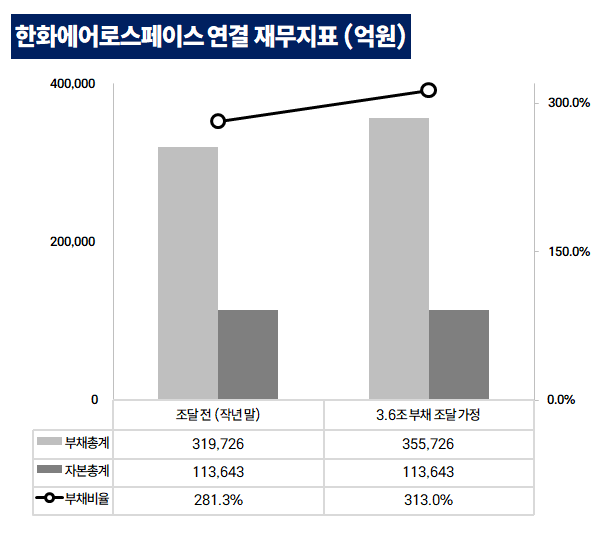

이번에 모집하기로 한 3조6000억원을 자본이 아닌 부채로 조달할 경우 단순 계산으로 한화에어로스페이스의 부채비율은 313%이 된다. 작년 말 부채비율에서 31.7%포인트 높아진다. 31.7%포인트가 회사 재무상태를 뒤흔들만한 변화라고도 보기 어렵다.

또 한화에어로스페이스같은 방산 기업들의 부채비율은 일반 제조업체와의 부채비율과는 성격이 다르다. 방산 제품들의 경우 대규모 수주 산업과 성격이 비슷한데 발주처의 주문 이후 수령하는 '선수금'이 부채로 인식되기 때문이다.

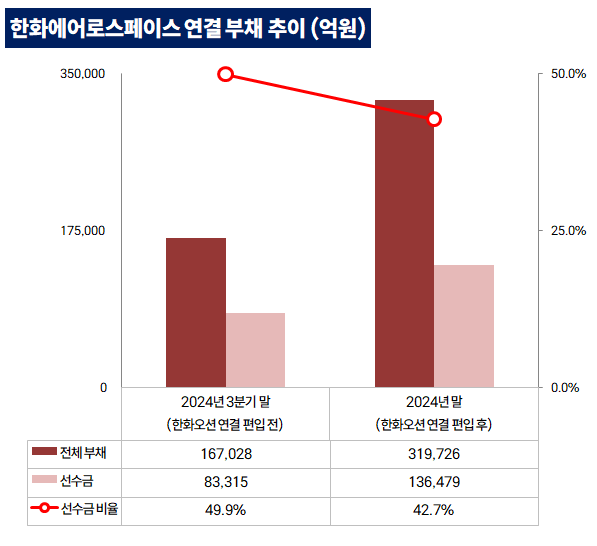

작년 말 한화에어로스페이스의 연결 선수금은 13조6479억원으로 전체 부채의 42.7%를 차지한다. 이 선수금은 계약 이행 정도에 따라 순차적으로 매출로 재인식된다. 금융권 차입금처럼 이자가 붙는 부채가 아니기 때문에 차입금만큼 재무부담을 가중시키는 요소라고 보기는 힘들다.

한화오션 연결 편입 전에도 한화에어로스페이스의 연결 부채 중 선수금 비율은 약 50%였다. 작년 3분기 말 연결 부채 16조7028억원 중 8조3315억원이 선수금이었다. 다만 손 대표이사는 25일 THE CFO와의 인터뷰에서 "발주처에서 선수금 탓에 부채비율이 높은 방산 기업의 특수성에 대해 고려하지 않는 편"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, 유상증자에 핵심 임원진 참여

- [저축은행경영분석]위기에 빛난 애큐온저축의 남다른 '수신' 전략

- [여전사경영분석]BC카드, 2024년 순익 90% 급증…우리카드 이탈에도 선방

- [여전사경영분석]한투캐피탈, PF 부실 여파 순익 급감…건전성 개선 위안

- [은행경영분석]토스뱅크, NIM 나홀로 상승하며 연간 흑자 '스타트'

- [은행경영분석]씨티은행, 14년 만에 ROE 5% 돌파…배경엔 '순익·배당'

- [이사회 분석]SBI저축, 금감원 출신 금융보안 전문가 사외이사 영입

- [Policy Radar]경남은행발 경고장…금감원 회계감리에 금융권 촉각

- [NPL CEO 돋보기]대신F&I 주성균, 'NPL 큰손'의 리스크 게임

- [시큐리티 컴퍼니 리포트]체크멀, 일본에만 쏠린 국외 매출 'IPO 한계 뚜렷'

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰

- [Financial Index/삼성그룹]삼성 주식은 역시 '삼바'…'6만전자' PBR 1 넘긴 삼전

- [Financial Index/삼성그룹]E&A·제일기획, ROE '톱' 등극…SDI·호텔신라는 부진

- 포스코홀딩스, 작년 ROIC 2%…목표 달성 '요원'

- [포스코의 CFO]'내실' 장인화호 포스코의 핵심 조력자, 김승준 부사장