[보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제기본자본비율 79.8%…민감한 자산·부채, 금리 50bp 당 지급여력비율 14%p 등락

이재용 기자공개 2025-04-25 11:25:22

[편집자주]

보험업권이 자본규제 패러다임 전환을 앞두고 있다. 지급여력(K-ICS)비율 감독 기준을 하향 조정하는 대신 기본자본 지급여력비율 규제가 도입된다. 보험사가 양과 질의 균형을 갖춘 자본을 보유하도록 하기 위해서다. 규제를 시행하면 보험사 자본의 질이 선명하게 드러난다. 본격적인 규제 도입에 앞서 현재 보험사의 지급여력과 자본의 질을 점검하고 개선점을 살펴본다.

이 기사는 2025년 04월 23일 07시06분 THE CFO에 표출된 기사입니다

지난해 말 기준 기본자본비율은 약 80%다. 50~80%를 규제 비율로 제시하는 글로벌 스탠다드로 봤을 때 준수한 편이다. 그러나 민감도를 고려하면 안심할 수 없는 수준이다. 하방압력이 거세지면 위험 수준에 다다를 가능성을 배제할 수 없다.

◇TFI 적용 기본자본 1.9조, 요구자본 2.5조

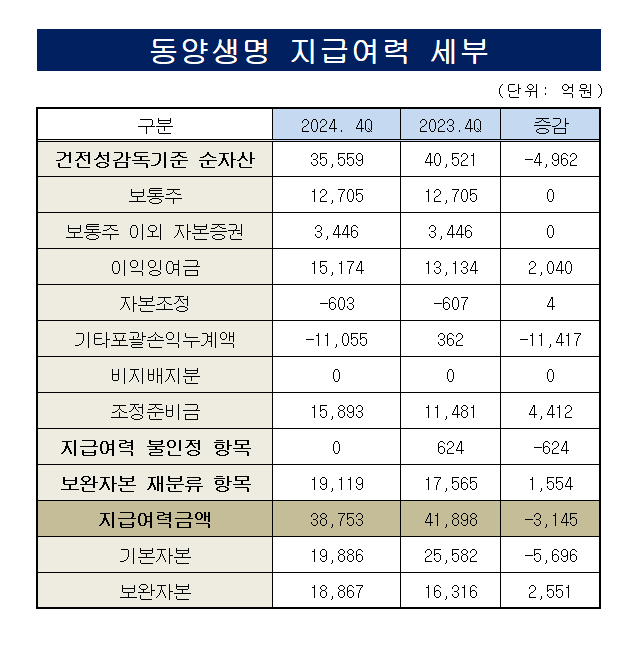

동양생명 경영공시에 따르면 지난해 말 기준 기본자본비율은 79.8%다. 기본자본은 1조9886억원, 지급여력기준금액(요구자본)은 2조4918억원으로 집계됐다. 신지급여력제도(K-ICS·킥스) 시행 전 기발행 자본증권 가용자본 인정범위 확대(TFI)로 신종자본증권 3446억원이 가본자본에 산입됐다.

기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 가용자본 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다. PAP 재무상태표 상 순자산은 3조5559억원이다. 비중이 가장 큰 항목은 이익잉여금과 조정준비금이다. 각 1조5174억원, 1조5893억원이다.

지급 예정 주주배당액 등 가용자본 불인정 금액은 없다. 기본자본 자본증권의 인정한도 초과 금액 등 보완자본 재분류 항목은 1조9119억원 규모다. 동양생명은 시가평가로 인한 자본감소분 점진적 인식(TAC) 경과조치를 받지 않아 선택 경과조치 전·후 금액 및 비율이 동일하다.

같은 기간 요구자본을 구성하는 기본요구자본은 2조9399억원으로 집계된다. 기본요구자본은 생명장기손해보험위험액과 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출된다. 생명장기손해보험위험액(1조8631억원)과 시장위험액(1조2813억원)이 상당 부분이다.

기본요구자본에 법인세조정액을 빼고 기타요구자본을 더하면 요구자본 총액이 계산된다. 법인세조정액은 4480억원, 업권별 자본규제를 활용한 종속회사의 요구자본 환산치 등 기타요구자본은 집계되지 않았다. 동양생명은 요구자본에 대한 선택적 경과조치도 적용받지 않는다.

◇지난해 기본자본비율 38%p 하락…높은 민감도 영향

동양생명은 지급여력 자체가 크지 않다. 지난해 말 기준 155.5%로 금감원이 권고하는 150% 수준을 간신히 웃돌았다. 총비율이 낮다 보니 기본자본비율도 낮게 형성될 수밖에 없다. 다만 향후 킥스비율에 대한 부담은 완화될 예정으로 시급한 건 기본자본지급여력 확보다.

이익잉여금 등으로 구성되는 기본자본을 확충하는 건 까다롭다. M&A를 추진 중인 우리금융이 계획대로 인수할 경우 ABL생명과의 통합 시점에 유상증자를 단행할 가능성이 높지만 해당 시점까지 시일이 많이 남았다. 무엇보다 아직 실제 실행이 미지수인 계획이다.

자본 확충보다 자산과 부채에 대한 민감도를 낮추고 요구자본 부담을 완화하는 게 현실적이라는 지적이 나온다. 현재 대외 충격에 의한 동양생명의 자산·부채 민감도는 상당하다. 킥스비율 금리 민감도의 경우 50bp 상승 시 14.4%포인트 상승, 하락 시 14.3%포인트 하락에 달한다.

실제 지난해 평가손익 등이 반영되는 기타포괄손익누계액이 1조1417억원 감소하며 충격에 민감한 모습이 드러났다. 피어그룹의 기타포괄손익누계액 감소분에 비해 큰 규모는 아니지만 지급여력 총량을 고려하면 상당한 하방압력을 받았다는 것을 알 수 있다.

동양생명처럼 부채 듀레이션이 긴 생보사는 금리 및 할인율 인하 등에 특히 민감하다. 점점 보수적으로 바뀌는 계리·경제적 가정과 거시지표 악화 등 비우호적 환경으로 향후 지속적인 하방 압력에 시달릴 수밖에 없다. 이 경우 위험 수준에 도달할 가능성을 배제하기 어려운 상황이다.

동양생명 관계자는 "기본자본비율 제고를 위해 지난해 공동재보험 출재 등 적극적인 자산부채관리(ALM) 전략을 추진해 왔다"며 "앞으로도 장기채 매입 확대를 통한 듀레이션 갭 관리로 리스크를 줄이는 등 자본 건전성 강화를 위해 노력할 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'

- 르노그룹, 핵심 허브 '부산공장' 낙점…'그랑 콜레오스' 주력

- 포스코인터 자회사 구동모터코아 '흑전'

- 포스코퓨처엠, 1년만에 반등...중국법인도 흑자전환

- [Sanction Radar]중국·인니·태국산 'OPP필름' 반덤핑관세 2차 연장, 국내기업 안도

- 구조조정 언급 현대제철…"봉형강, 생존 위한 조정"

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- HD현대마린솔루션 전사업 두자릿수 증가율…"ASP 지속 상승"

- HD한국조선 "두자릿수 영업이익률, 구조적 변화"

이재용 기자의 다른 기사 보기

-

- KB라이프, 비우호적 환경 딛고 실적 반등 전환

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

- [Sanction Radar]공정위, 은행 LTV 담합 제재 착수…조단위 과징금 전망도

- [보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제

- [Policy Radar]금감원, 보험 판매채널 관리·감독 수위 높인다

- [보험사 기본자본 점검]NH농협생명, 경과조치·보완자본 뺀 손실흡수력은

- [보험사 기본자본 점검]DB손보, 가정변경 충격 최소화한 수익성

- [Sanction Radar]DB 금융그룹, 내부통제 조직 부실 운영…당국 '경고장'

- [보험사 기본자본 점검]신한라이프, 안정적 지급여력에도 관리 과제

- [보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'