온미디어 떼낸 CJ오쇼핑, 신용도 긍정적 한기평 "재무상태 개선, 경영역량 집중 가능"

이 기사는 2010년 10월 05일 09:00 thebell 에 표출된 기사입니다.

CJ오쇼핑의 미디어투자 부문 분할이 신용도에 긍정적인 영향을 미칠 것이라는 분석이 나왔다. 차입금 이관에 따른 재무상태 개선과 경영역량 집중을 고려해서다.

한국기업평가는 5일 'CJ오쇼핑의 미디어투자 부문 분할 관련 영향 검토'를 통해 "시장지위와 영업인프라 등 자체적인 사업기반에 변화가 없을 것"이라며 "미디어 부문에 대한 추가적인 투자부담 해소로 주력 사업에 경영역량을 집중할 것"이라고 밝혔다.

동일 계열의 케이블TV방송사(SO)·방송채널사용사업자(PP)와 사업적 시너지효과는 여전히 공유할 수 있다는 설명이다.

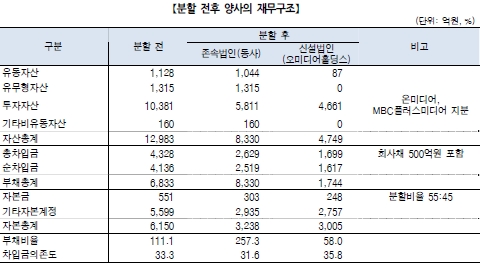

이번 분할로 CJ오쇼핑은 1699억원 규모의 차입금을 넘기게 됐다. 분할 당시 온미디어홀딩스 차입금에 대해 연대보증을 제공하지만 자체적으로 부담하는 차입규모는 2629억원 정도다.

온미디어 인수로 증가했던 차입원리금 부담이 완화됐다는 게 한기평의 분석이다. CJ오쇼핑이 자체 영업활동으로 창출하는 잉여자금은 연간 약 1000억원이다. 한기평은 재무상태가 비교적 빠르게 개선될 것이라고 전망했다.

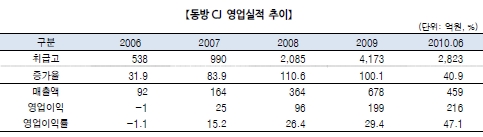

중국 법인(동방CJ)의 실적호조와 중국 홈쇼핑시장의 성장가능성도 좋은 평가를 받았다. 동방CJ는 중국 내 홈쇼핑 수요 등에 힘입어 외형·이익성장세가 지속되고 있다. 방송지역 확대 가능성을 고려하면 CJ오쇼핑의 성장성 향상에 중요한 역할을 담당할 것으로 보인다.

한기평은 △미디어산업 관련 정책위험 △경쟁심화 추세 △신규 홈쇼핑사업자 허가가능성 △방송사업자에 대한 지급수수료율 변동가능성 등은 리스크(위험요인)으로 지적했다.

CJ오쇼핑의 무보증사채와 기업어음(CP) 신용등급은 각각 A+(안정적), A2+인 상태다. CJ오쇼핑은 지난달 사업전문성과 경영효율성 향상을 위해 유통사업 부문과 미디어사업 부문의 분할을 실시했다. 공정거래위원회의 승인과 분할등기를 거쳐 분할 절차를 종결했다.

best clicks

최신뉴스 in 전체기사

-

- [로보월드 2024]'돌봄로봇' 로보케어, B2C 확장 글로벌 출사표

- [키워드로 본 이재용 회장 2년]'위기 헤쳐나갈 구심점이 없다' 컨트롤타워 재건 필요성

- [IPO 모니터]롯데지주, 롯데글로벌로지스 FI 수익 보전한다

- [thebell desk]'반쪽짜리' 퇴직연금 실물이전제도

- [컨콜 Q&A 리뷰]우리금융, CET1비율 달성 자신감 "내년 12.5% 도달"

- 신한EZ손보, 차세대 IT 도입 후에도 커지는 적자폭

- 우리금융캐피탈, 성장 이끈 비이자이익…리스·렌트 성과

- 우리카드, 수익성 개선 속 '나홀로' 연체율 상승

- 우리금융, 비이자이익 '퀀텀점프'…수익원 다변화 노력 결실

- 신한카드, 순이익 1위 수성…문동권 비카드 강화 통했다