내년 여전사 부동산리스 규제완화…기대감 '솔솔' 자동차금융 외 포트폴리오 확장 가능성…세법 이슈는 '걸림돌'

이장준 기자공개 2019-12-31 11:22:45

이 기사는 2019년 12월 30일 09:14 thebell 에 표출된 기사입니다.

◇내년 진입요건 완화…자동차금융 집중 탈피

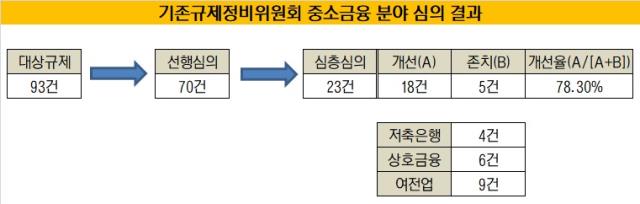

금융위원회는 19일 기존규제정비위원회 전체회의를 열고 중소금융(여전·저축은행·상호금융) 분야 93건의 규제 중 18건을 개선하기로 의결했다. 그 중 하나가 여전사의 부동산리스 진입규제 개선이다. 부동산리스는 여전사가 소유권을 가진 공장부지나 건물을 중소기업에 업무용으로 빌려주고 이용료를 받는 것을 말한다.

현재는 자동차를 제외한 기계·설비 리스잔액이 총자산의 30% 이상인 여전사만 부동산리스 사업을 할 수 있다. 내년에는 중소기업과 창업혁신기업에 대한 생산적금융에 기여하기 위해 부동산리스업 요건을 완화하는 등 규제 체계를 손질한다. 그동안 규제 완화에 대한 논의가 이어지다 비로소 실체화된 것이다.

부동산리스 규제 완화 시도는 이번이 처음은 아니다. 2015년 금융당국은 캐피탈사가 영위할 수 있는 부동산리스 업무 범위를 확대한 바 있다. 리스대상 사업자를 기존 '중소제조업체'에서 '중소기업 전체'로, 리스대상 물건을 이용자가 보유한 부동산에서 보유하지 않은 부동산까지 확대해줬다.

그러나 자동차금융에 치우친 캐피탈업계의 특성상 부동산리스를 영위할 수 있는 캐피탈사는 일부 중소형사뿐이었다. 작년 말 기준 여전업계의 리스 실행액 13조5695억원 가운데 자동차가 10조1852억원을 차지할 정도다. 그러다보니 앞선 규제 완화에도 불구하고 제도를 도입한 2009년 이래로 부동산리스 취급 실적은 전무한 것으로 알려졌다.

캐피탈업계에서는 내년 규제 완화로 부동산리스 부문에서 새 먹거리를 발굴할 수 있을지 관심을 보인다. 상업용 건물 상당수는 리츠(REITs·부동산투자신탁)사나 해외 국부펀드가 장악을 했지만 틈새시장을 노리겠다는 구상이다.

A캐피탈사 관계자는 "자동차금융시장에 은행과 카드사가 들어오면서 캡티브(captive)사를 제외하면 경쟁이 되지 않는다"며 "부동산리스 시장이 열리면 숨통이 좀 트일 것"이라고 설명했다.

부동산리스는 세일앤 리스백(Sales & Lease Back) 방식이 주로 활용된다. 기업이 보유한 부동산을 리스사에 매각하고 이를 재임대하는 방식이다. 유동성 확보가 어려운 중소기업은 이를 활용해 대출한도를 늘릴 수 있다는 장점이 있다.

B캐피탈사 관계자는 "처음인 만큼 테스트베드(test bed)처럼 시장에 진출한 뒤에 포트폴리오 다각화 차원에서 차츰 취급액을 늘릴 수 있다"며 "리스크를 얼마나 줄이느냐가 수익성의 관건이 될 것"이라고 밝혔다.

◇취·등록세 이슈 해소 필요…장기리스로 부담 덜 수 있어

부동산리스 시장 진입장벽이 낮아져도 세법은 넘어야 할 산으로 남아있다. 세일앤 리스백 방식으로 부동산리스 상품을 이용할 경우 부동산을 취득할 때 여전사는 매입액의 4% 가량을 취득세로 물게 된다. 취·등록세는 리스원가에 포함돼 여전사 입장에서 부담이 된다. 향후 부동산을 매각할 때도 양도소득세 등을 떠안아야 한다.

취득세 감면 등 세제혜택이 없다면 리츠상품 대비 가격경쟁력 확보가 어렵다는 지적이 나온다. 세법 이슈가 해결되기 전까지는 시장에 진입하지 않고 관망하겠다는 캐피탈사가 많은 것도 이 때문이다.

C캐피탈사 관계자는 "협회 차원에서도 세법 문제를 풀려고 노력했지만 아직은 해결이 어려워 보인다"며 "규제가 조금 더 풀리면 시장 진입을 고려할 것"이라고 답했다.

리스를 10년 정도 장기로 운용하면서 세금을 분할상환하는 것도 방법이다. 장기리스를 통해 세금부담을 덜어내는 것이다. 이에 따라 장기리스를 운용할 의지가 있는 여전사는 부동산리스 시장에 진입할 수 있다는 관측도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 인사 풍향계]AI에 진심인 양종희 회장, 80년대생도 임원으로 영입

- [KB금융 인사 풍향계]양종희 회장의 선택, '부문장 투톱'

- [DGB금융 인사 풍향계]iM라이프 새 대표로 신한라이프 박경원 CFO…재무지표 개선 '중책'

- [하나금융 인사 풍향계]지주 '그룹사 시너지' 은행 '영업력 강화' 방점 찍었다

- [KB금융 인사 풍향계]KB캐피탈, 영업부문 신설…본업 경쟁력 강화

- [DGB금융 인사 풍향계]iM캐피탈 신임 대표에 '아주맨' 김성욱 전무 낙점

- [KB금융 인사 풍향계]KB라이프, '영업조직' 전면 배치…드라이브 예고

- [신한금융 인사 풍향계]신한카드, 고객경험혁신팀 신설…1년차 본부장 파격 승진

- 주성범 HB저축 대표 1년 연임…건전성 관리 '과제'

- [우리금융 인사 풍향계]지주 '재무·전략' 키맨, 임종룡 회장 남은 임기 함께한다