LG화학, 더이상 석화기업 아니다...전지소재 '쌍두마차' 전지소재 매출 목표치 30조로 상향...2030년 매출 비중 43% 수준

김위수 기자공개 2023-05-17 09:20:20

이 기사는 2023년 05월 16일 10시29분 thebell에 표출된 기사입니다

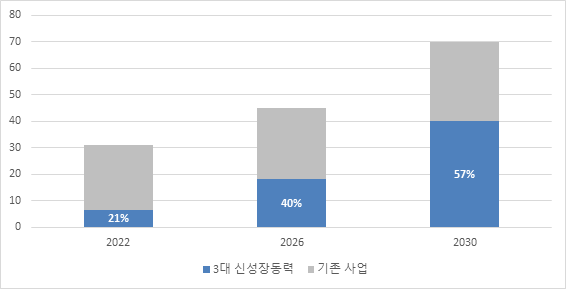

LG화학은 16일 공시를 통해 2030년 매출 70조원을 거둘 전망이라고 밝혔다. 이는 LG에너지솔루션과 팜한농의 실적을 제외한 LG화학의 직접 사업에서 발생하는 매출 목표치다. 기존 목표치인 60조원보다 늘어난 점이 눈에 띈다. 전지 소재와 혁신신약 부문의 2030년 매출 목표치를 각각 21조원에서 30조원, 1조원에서 2조원으로 높여 잡으며 총 10조원이 증가했다.

LG화학의 지난해 전지 소재 매출은 4조7000억원 규모였다. LG화학의 관측에 따르면 7년안에 전지 소재 매출이 6배 넘게 오른다는 뜻이 된다. 다소 가파른 실적 성장세인데 LG화학은 이를 실현할 수 있다는 자신감을 보이고 있다.

LG에너지솔루션의 2차전지 사업 호조가 LG화학 전지 소재 매출을 뒷받침하는 모습이다. 아직까지 LG화학의 전지 소재는 대부분 LG에너지솔루션에 판매되고 있다. LG에너지솔루션의 신규 가동 공장이 아직 많이 남아있는 만큼 생산능력 확대가 지속적으로 이뤄질 것으로 보인다.

LG에너지솔루션 자체적으로도 올해 전년 대비 30% 이상 확대된 매출을 거둘 수 있다고 관측하고 있다. 포스코퓨처엠으로부터 30조원을 들여 7년간 양극재를 공급받기로 하는 등 전지 소재 수급 확대에 나서는 것도 이런 이유에서다. LG화학이 공급하는 양극재 물량도 자연스레 늘어나며 매출 증가로 이어지는 수순으로 보인다.

LG화학이 추진 중인 외부 고객사 유치가 순항하고 있다는 점도 매출 목표치 향상에 영향을 준 모습이다. LG화학은 현재 다수의 기업들과 양극재 공급 조건 등에 대해 협의하고 있다. 이르면 올해 중 외부 판매가 발생할 수 있다는 전망이다.

LG에너지솔루션을 제외한 신규 글로벌 고객사 비중을 40% 수준으로 끌어올리겠다는 것이 LG화학의 목표다. 이에 따라 양극재 추가 증설 계획도 조만간 발표될 가능성이 커졌다. LG화학은 한국·중국·미국·유럽 등지에서 양극재 생산능력을 2028년 47만톤(t)까지 확대할 예정이다.

이와 더불어 분리막, 탄소나노튜브(CNT), 음극바인더, 양극분산제 등 전지 부가소재 사업도 추진할 예정이라는 점도 전지 소재 매출 확대를 일으키는 요인이다. 이중 분리막의 경우 일본 도레이(Toray)와 합작법인(JV)을 세우고 사업을 추진 중이다. 한국, 유럽, 미국 시장까지 입지를 확대해 나간다는 방침이다.

전지 소재·친환경 소재·신약 등 3대 신성장 동력에서 발생하는 매출이 전체에서 차지하는 비중은 57%가 된다. 전지 소재만 따져도 전체 매출의 42.9%에 달할 전망이다. 석유화학 사업의 매출 규모와 비슷한 수준이 된다는 뜻이다. 지난해 전지 소재 매출은 4조7000억원으로 LG화학 전체 매출에서 차지하는 비중이 15.2%로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

김위수 기자의 다른 기사 보기

-

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [IPO 모니터]기준 모호한 중복상장, SK엔무브 바라보는 후발 주자들

- SK이노베이션의 타이밍

- [아이티켐 IPO]SI·글로벌 투자자 유치, 비결은 '삼박자'

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [아이티켐 IPO]5년만에 실적 '레벨업' 가능했던 배경은

- AI코리아 상장 목전, 한국증권 스팩 활용 속도

- [아이나비시스템즈 IPO]자율주행 테마로 상장 채비, 앞으로 남은 과제는

- [Deal Story]대한제당 공모채 복귀전, '금리+안정성' 통했다