[저축은행 유동성 진단]신한저축, 최하위 유동성비율 개선책 신규 '예치금'119.84%, 79개사 중 79위…예치금 900억 적립, 건전성은 우수

김서영 기자공개 2024-04-26 12:38:23

[편집자주]

최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

이 기사는 2024년 04월 23일 15:39 THE CFO에 표출된 기사입니다.

신한저축은행은 수익성 방어를 위해 보통예금 비중을 눈에 띄게 늘렸다. 이러한 노력으로 업계 전체 순손실이 5000억원이 넘어가는 상황에서 흑자 행진을 이어가고 있다. 고정이하여신(NPL)비율도 상위권을 기록하는 등 건전성 관리도 양호한 상황이다.

◇유동성비율 119.8%, 업계 최하위…신규 예치금 '900억'

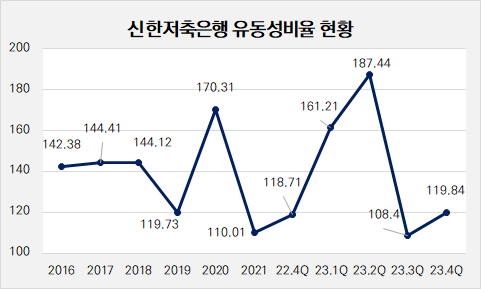

작년 말 기준 신한저축은행의 유동성비율은 119.84%를 기록했다. 이는 저축은행업계 79개사 가운데 79위에 해당하는 최하위 수준이다. 신한저축은행 다음으로 유동성비율이 낮은 IBK저축은행(121.74%)과 1.9%p 차이가 난다.

신한저축은행의 유동성비율은 늘 낮게 유지되는 편이다. 법정기준인 100% 아래로 떨어진 적은 없었지만, 120%를 넘지 않을 때도 잦았다. 120%를 밑돌았던 해는 2019년(119.73%), 2021년(110.01%), 2022년(118.71%), 그리고 지난해 등이었다.

유동성비율이 낮게 유지될 수 있었던 이유는 든든한 뒷배가 있기 때문으로 풀이된다. 신한저축은행의 전신은 2012년 11월 설립된 예한별저축은행(구 진흥저축은행)이다. 2013년 1월 신한금융지주의 자회사로 편입돼 합병 작업을 거쳐 지금의 신한저축은행으로 재탄생했다. 금융지주 계열 저축은행으로서 즉각적인 유동성 관리가 가능하다. 2022년 6월 약 500억원 규모의 유상증자를 단행한 바 있다.

2022년 하반기 레고사태에 대응하기 위해 작년 상반기까지 유동성비율을 끌어올렸다. 작년 6월 말 유동성비율은 187.44%로 2015년 이후 8년 만에 최고치를 경신했다. 3분기 유동성비율이 108.4%까지 떨어지며 하향 안정세를 보였다. 그러다 4분기 119.84%로 11.44%p 상승했다.

신한저축은행이 작년 4분기 예치금을 늘려 유동성비율을 끌어올렸단 분석이다. 작년 말 재무상태표에 따르면 현금및현금성자산이 2022년 말 93억원에서 944억원으로 10배가량 증가했다. 같은 기간 현금은 줄었으나 보통예치금이 67억원에서 708억원으로 늘었고, 정기예치금 200억원을 새로 적립했다.

예치금을 늘려 수익성 대신 안정성을 택했다. 신한저축은행은 지난해 IBK기업은행에 700억원의 보통예치금을 새로 적립했다. 연이자율은 0.10%다. 또 삼성증권에는 200억원의 신규 정기예치금을 적립했다. 연이자율은 4.5%로 대출 영업에 비해 수익성이 저하될 수밖에 없다.

◇NPL비율 4% 초반, BIS비율 17.6%…건전성 '양호'

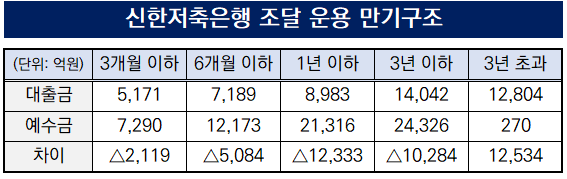

지난해 신한저축은행은 다른 경쟁사와 마찬가지로 영업이 위축됐다. 그러나 위축 정도가 상대적으로 심하지 않았다. 작년 초부터 9월까지 예수부채와 대출부채를 늘려왔다. 2022년 말 2조4864억원이었던 예수금 잔액은 지난해 9월 말 2조6220억원으로 5.45% 증가했다. 같은 기간 대출금은 2조8373억원에서 2조8863억원으로 1.73% 늘었다.

반면 작년 4분기 동안에는 영업을 축소하며 속도 조절에 나섰다. 작년 말 예수금 잔액은 2조4596억원으로 전 분기와 비교해 6.19% 줄었다. 마찬가지로 대출금은 4분기 동안 2.73% 감소한 2조8076억원으로 나타났다.

그 대신 신한저축은행은 요구불예금(보통예금) 비중을 확대해 수익성 방어에 나섰다. 작년 말 보통예금 비중은 5.86%로 1.03%에 불과했던 전년 말과 비교해 4.83%p 커졌다. 거치식예금(정기예금) 비중은 94.07%로 1년 새 4.75%p 줄었다. 이에 따라 작년 말 150억원의 순이익을 기록하며 흑자를 유지했다.

신한저축은행의 건전성 지표도 우수한 수준이다. 작년 말 기준 NPL비율은 4.38%로 전년(2.45%) 대비 1.93%p 상승했다. 이는 79개 저축은행 가운데 7번째로 낮은 수준이다. 업계 뇌관으로 꼽히는 부동산 프로젝트파이낸싱(PF) 연체율도 3.19%에 불과하다. PF 대출채권 잔액은 2690억원이고, 이 중 연체액은 86억원이다.

BIS비율도 개선됐다. 작년 말 신한저축은행 BIS비율은 17.55%로 전년(14.39%)에 비해 3.16%p 상승했다. 저축은행업계 전체 BIS비율 14.35%보다 3.2%p 웃도는 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [컨콜 Q&A 리뷰]BNK금융, '시중은행 공습'에 성장성 우려 제기

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

김서영 기자의 다른 기사 보기

-

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

- 신한저축, 여신 외형 축소에 순이익 '주춤'

- [저축은행 유동성 진단]BNK저축, 대출 영업·유동성비율 '다 잡았다'

- [저축은행 유동성 진단]IBK저축, 유동성비율 가파르게 하락한 배경은

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [저축은행 유동성 진단]한투저축, 유동성 '우수'…자산부채 구조 개편 덕분