[저축은행 코로나19 명암]신한저축은행, 리스크 관리 힘쏟기…자산건정성 '양호'④NPL비율 줄고, 정상여신 커지고…대손설정률 높여 비상사태 대비

고설봉 기자공개 2021-08-05 07:00:23

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 08월 02일 15시47분 thebell에 표출된 기사입니다

◇외형 성장 속 자산건전성 '이상무'

신한저축은행은 지난해 코로나19 특수를 누렸다. 가계대출과 기업대출 모두 호황기를 구가했다. 개인과 기업들의 자금 수요가 폭발적으로 증가한 영향이다. 가계대출은 주로 개인신용대출에 집중했고, 기업대출은 중소기업과 소호(SOHO)에 대한 중금리 대출 상품을 주력으로 판매했다.

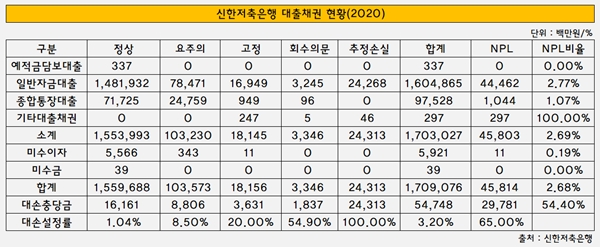

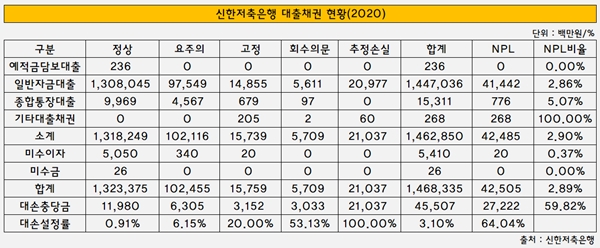

대출 호황으로 신한저축은행의 대출채권은 지난해 큰 폭 성장세를 보였다. 2019년 1조4683억원이던 대출채권 총액은 지난해 1조7091억원으로 16.40% 늘어났다.

이 과정에서 고정이하여신(NPL)비율 등은 오히려 안정화 되는 등 자산건전성 지표는 개선됐다. 대출채권이 늘어나면서 NPL 자체는 일부 증가했지만, 전체 여신 가운데 NPL이 차지하는 비중은 안정화됐다.

2019년 425억원이었던 신한저축은행의 NPL은 지난해 458억원으로 7.78% 증가했다. 다만 같은 기간 대출채권 총액 증가율이 17.86%로 더 높았다. 이에 따라 대출채권 가운데 NPL이 차지하는 비율은 2019년 NPL비율은 2.89%에서 지난해 2.68%로 0.21% 포인트 낮아졌다.

전체적으로 대출채권의 규모가 커진 가운데 우량한 자산인 정상 여신과 요주의 여신 위주로 증가세가 두드러졌다. 2019년 1조3234억원 규모였던 정상 여신은 지난해 1조5540억원으로 17.86% 증가했다. 같은 기간 요주의여신은 1025억원에서 1036억원으로 1.09% 증가했다.

고정여신은 2019년 158억원에서 지난해 182억원으로 15.21% 증가했다. 추정손실도 같은 기간 210억원에서 지난해 243억원으로 15.57% 증가했다. 회수의문 여신의 경우 57억원에서 33억원으로 41.39% 감소했다. 다만 금액이 미미해 전체 자산건전성에 큰 영향을 미치지는 못했다.

◇신규 충당금 대거 적립, NPL 적극적으로 없애기

저체적으로 자산건전성이 개선됐지만 신한저축은행은 지난해 대손충당금 설정률을 더 높이며 리스크 관리에 선제 대응했다. 같은 규모의 대출채권에도 과거에 비해 오히려 더 많은 대손충당금을 적립하면서 리스크에 대비한 것으로 풀이된다.

실제 전체 대출채권에 대한 충당금 설정률은 2019년 64.04%를 기록했지만 지난해에는 65%로 높아졌다.

세부적으로 정상여신에 대한 대손설정률은 2019년 0.91%에서 지난해 1.04%로 높아졌다. 요주의 여신에 대한 대손설정률은 2019년 6.15%에서 지난해 8.5%로 상향했다.

NPL 자산에 대한 충당금도 늘렸다. 회수의문에 대한 대손설정률은 2019년 53.12%에저 지난해 54.91%로 높아졌다. 고정이하 여신에 대한 대손설정률은 2019년 20%에서 지난해에도 똑같이 유지했다.

주목할 만한 부분은 충당금 변동 현황이다. 신한저축은행은 지난해 충당금 신규 적립 규모를 키우며 리스크에 대비했다. 또 NPL 자산에 대한 적극적인 제각 및 매각 등을 통해 전체적으로 자산건전성 지표를 끌어올렸다.

지난해 신한저축은행이 신규 적립한 충당금 규모는 285억원으로 집계됐다. 이는 2019년 186억원 대비 52.08% 늘어난 수치다. 더불어 과거 발생한 NPL에 대한 적극적인 매각과 상각을 통해 부실을 걷어냈다. 지난해 매각한 부실채권은 148억원 규모로 2019년 68억원 대비 116.24% 증가했다.

신한저축은행 관계자는 “대출채권 증가와 함께 적극적인 리스크 관리를 통해 충당금을 쌓았고, NPL 채권 등에 대해서는 선제적으로 부실을 털어내는 작업을 진행했다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

고설봉 기자의 다른 기사 보기

-

- [경영권 위협받는 한진칼]한진그룹, LS그룹과 혈맹…리스크 선제적 차단

- [경영권 위협받는 한진칼]'탄탄해진' 한진그룹 지배력...KCGI 분쟁 때와 다르다

- [경영권 위협받는 한진칼]지배구조 취약한 국적항공사…우호지분 45.5% '이상무'

- [항공시장 경쟁체제 점검]에어프레미아, 취항편 늘렸지만 고객 유치 실패

- [항공시장 경쟁체제 점검]티웨이항공, 장거리노선 '정상궤도' 올릴 수 있나

- [감액배당 리포트]엠에스오토텍, 자회사 명신산업 자본금 대규모 회수

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성

- [감액배당 리포트]엠에스오토넥, 지배구조 개편에 '적극 활용'