[House Index]한국증권 상반기 ROE '12.9%', 하락세 탈출2분기에도 '역대급' 1분기와 유사한 성과...영업익 7752억, 전년비 74% 증가

안정문 기자공개 2024-08-07 07:00:11

이 기사는 2024년 08월 06일 14:31 thebell 에 표출된 기사입니다.

한국증권 2분기에도 분기 최대 실적을 기록했던 1분기와 비슷한 순영업수익 구성을 유지하면서 상승세를 이어갔다. 특히 브로커리지와 IB, 운용 등 부문에서 1년 전보다 개선된 실적을 거뒀다.

◇ROE 하락세 멈추었다

6일 한국투자금융지주에 따르면 한국투자증권은 상반기 연결기준 영업수익 11조1195억원, 영업이익 7752억원, 순이익 7109억원을 거둔 것으로 잠정집계됐다. 1년 전 같은 기간과 비교해 영업수익은 12.09% 줄었지만 영업이익은 73.52%, 순이익은 64.92% 늘었다. 2분기 영업수익은 전년동기대비 0.52% 감소한 5조3067억원, 영업이익은 140.2% 늘어난 3834억원, 순이익은 102.5% 증가한 3687억원을 기록했다.

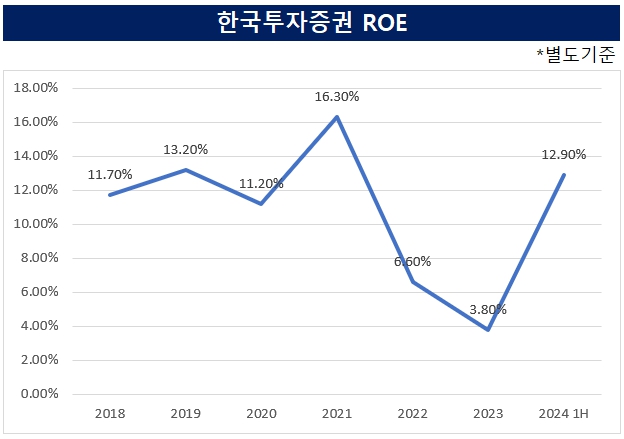

한국투자증권의 영업이익 및 순이익 규모는 현재까지 잠정실적을 발표한 증권사들 가운데 가장 큰 것으로 전해졌다. 이에 힘입어 ROE는 2021년 이후 하락세였던 ROE도 올해부터 반등하고 있다. 한국투자증권의 별도기준 상반기 ROE는 12.9%를 기록했다. 2021년 16.3%, 2022년 6.6%, 2023년 3.8%로 내리막이었던 흐름은 바닥을 찍고 6개월 만에 9.1%p 높아졌다.

한국투자금융지주 산하 계열사들은 대부분 지난해 말보다 ROE가 상승했다. 상반기 한국투자금융그룹사의 지난해 말 ROE 변동을 살펴보면 지주는 연결기준 14.2%로 5.5%p, 한국투자신탁운용(이하 별도기준)은 70.3%로 54%p, 한국투자밸류자산운용은 17.8%로 9.1%p, 한국투자프라이빗에쿼티는 25.7%로 12.5%p, KIARA Advisors는 19.4%로 18.3%p 상승했다.

반대로 한국투자캐피탈은 3.0%로 8.2%p, 한국투자부동산신탁은 3.6%로 6.3%p, 한국투자리얼에셋운용은 15.8%로 12.1%p를 하락했다. 한국투자저축은행과 한국투자파트너스, 한국투자액셀러레이터는 순손실을 거뒀다.

◇IB·운용이 실적 견인

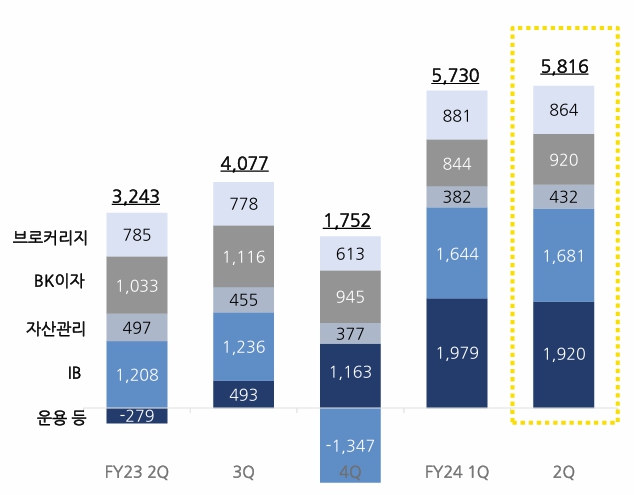

별도기준 한국투자증권의 2분기 순영업수익은 5816억원, 1년 전 같은기간 기준 증가율은 79.3%이다. IB와 운용 등 부문이 호실적을 이끌었다. 부문별 실적을 살펴보면 브로커리지는 864억원으로 10.1% 증가했다. IB는 1681억원으로 39.2%를 기록했다. 운용 등은 1920억원으로 지난해 같은기간 -279억원에서 흑자전환했다. 브로커리지 이자는 920억원으로 10.8%, 자산관리는 432억원으로 13.1% 줄었다.

한국증권은 자산관리부문의 성과도 강조했다. 개인고객 금융상품 잔고는 반년 새 53조4000억원에서 62조6000억원으로 17.2% 늘었다. 매달 1조5000억원 이상의 신규 자금이 리테일을 통해 들어온 셈이다. 한국증권 관계자는 "고금리 시대 투자 수요가 많은 확정금리형 상품을 공급하는 한편 글로벌 네트워크를 활용한 상품을 내놓으며 자산관리 서비스를 강화한 것이 주효했다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [2024 Frieze Seoul & Kiaf]프리즈서울, 갤러리 부스 창고에는 어떤 작품이 있나

- [해외법인 인사 톺아보기]'미국에서 성공한 외국차' DNA 집약한 HMNA

- 우리금융에프앤아이, 공모채 데뷔 1년 만에 ‘조 단위’ 수요

- 에코프로HN, 유증자금 시설투자 집중…대신증권 중용

- [IB 수수료 점검]상장 준비 '6년' 더본코리아, 수수료도 '역대급'

- [케이뱅크 IPO]추석 전 신고서 제출 목표…11월까지 상장 마칠 듯

- [Market Watch]달라진 수요예측 지형도, '못 보던' 손님도 노크

- [IB 풍향계]BNK증권, '마수걸이' 유상증자 딜 잡았다

- [Korean Paper]주금공, 달러채 이어 포모사본드 '만지작'…전방위 조달

- 인도 투자 후발 한투운용, 액티브 ETF 선택한 이유는

안정문 기자의 다른 기사 보기

-

- KT&G, 이번에도 'ESG 장기물' 기관투심 공략하나

- [Rating Watch]ABL·동양생명, 등급상향 올해 넘기나

- [한양증권 매각]실사 끝났지만 우협 1주 연장...KCGI 자금확보 '난항'

- '스플릿' 롯데렌탈, 만기채 현금상환...내년에 발행재개하나

- [Rating Watch]HD현대일렉트릭 스플릿 해소, 추가 상향 가능성도

- [thebell note]윤승현의 등장, 유화증권의 반등

- [IPO 블루프린트 체크]오픈놀, 투자 '주춤'...이용자수 확보 문제없나

- 금양그린파워, 2분기 흑자전환...신재생 비중도 확대

- 신규 ICR 받은 팬오션, 목적은 '대외신용도 관리'

- 동인기연 사업다각화 결실…실적 성장세 이룰까