[에코프로이노베이션 IPO]'배터리 혹한기' 견딜 묘수는 계열사 합병김윤태 사장 "어려운 시기 회사 합쳐야…IPO 목표 시기 아직 변동 없어"

정명섭 기자공개 2024-09-13 08:18:29

[편집자주]

에코프로그룹의 다섯 번째 상장사는 누가 될까. 수산화리튬을 생산하는 에코프로이노베이션이 그 자리를 차지하기 위해 분주히 움직이고 있다. 양극재 기업들의 수산화리튬 조달이 점점 어려워지고 있는 상황에서 에코프로이노베이션의 존재감은 더 커질 것으로 예상된다. 기업공개(IPO)까지 남은 시간은 2~3년. 당장 올해 전기차 '캐즘'은 넘어야 할 산이다. 더벨은 IPO를 준비하는 에코프로이노베이션의 현황과 과제 등을 짚어본다.

이 기사는 2024년 09월 11일 13:56 thebell 에 표출된 기사입니다.

그러나 수직계열화 전략은 작년 하반기부터 전기차 시장의 성장세가 꺾이자 되레 독이 됐다. 실적 저하가 도미노처럼 계열사 전반으로 확산됐다. 에코프로 입장에선 이 시기를 버틸 대책이 필요했다. 계열사간 합병이라는 카드를 꺼낸 배경이다. 대상은 2026년 기업공개(IPO)가 목표인 에코프로이노베이션이다.

◇IPO 급한데 업황 둔화...계열사 합병으로 '혹한기 견디기'

김윤태 에코프로이노베이션 대표이사 사장은 11일 더벨과 통화에서 에코프로씨엔지와 합병하는 배경에 대해 "지금처럼 전기차 시장이 어려운 시기에는 다시 합쳐야 한다"고 말했다.

앞서 에코프로는 에코프로이노베이션과 에코프로씨엔지를 합병할 계획이라고 공시했다. 에코프로이노베이션은 양극재의 핵심 원료인 수산화리튬 임가공을, 에코프로씨엔지는 폐배터리와 폐양극재 재활용 사업을 하는 계열사다. 에코프로 배터리 밸류체인에서 가장 앞단과 뒷단의 기업을 합병해 시너지를 내겠다는 복안이다. 에코프로씨엔지가 폐배터리와 폐양극재에서 추출한 원재료를 에코프로이노베이션이 에코프로비엠에 공급하는 식의 협력안이 그려진다.

김 사장은 합병법인의 리더십 변화 등 구체적인 변화에 대해선 "지주사에서 아직 검토 중"이라며 "현 상황에선 아직 정해진 게 없다"고 말했다. 사명도 아직 정해지지 않았다.

이는 에코프로이노베이션의 IPO를 고려한 사전 작업으로 분석된다. 에코프로이노베이션은 2023년 6월 프리IPO(상장 전 자금유치) 과정에서 4000억원 규모의 자금을 유치했다. 프리미어파트너스, IMM엔베스트먼트 등 사모펀드와 재무적 투자자(FI)들이 참여했다.

당시 에코프로이노베이션은 주주간 계약으로 일정 기간 내에 IPO를 하는 조건을 걸었다. IPO에 실패하면 투자자들은 에코프로이노베이션에 풋옵션을 행사할 수 있다. 에코프로이노베이션이 투자자들이 요구한 보장수익률에 맞춰 해당 지분을 되사들여야 한다는 뜻이다.

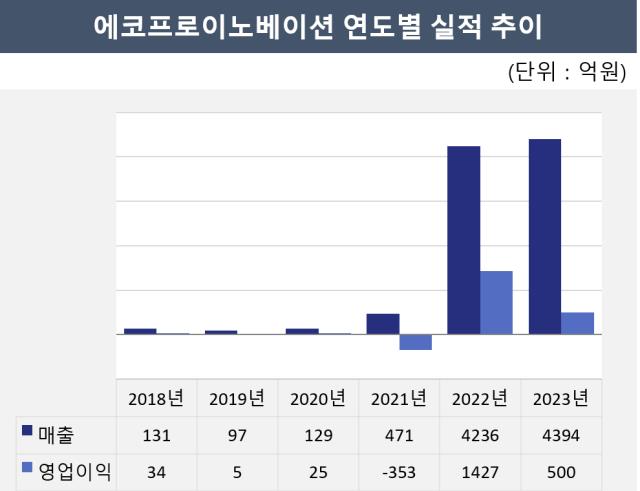

최우선 과제는 역시 실적 성장이다. 에코프로이노베이션은 2021년 4분기부터 수산화리튬 가공을 시작하면서 2022년에 매출 4236억원, 영업이익 1472억원을 기록했다. 영업이익률은 33%에 달한다. 2021년 매출 471억원, 353억원 영업손실과 비교하면 폭발적인 성장이다.

그러나 작년에는 매출 4392억원으로 2022년 대비 소폭 늘었으나 영업이익이 500억원으로 확 줄었다. 올 상반기 매출은 769억원이다. 이같은 추세라면 올해 매출과 영업이익 모두 예년보다 반토막 이상 줄어들 것으로 전망된다.

에코프로씨엔지는 지난 2년간 연매출 1000억원을 꾸준히 거둔 회사다. 2022년 영업이익은 346억원, 작년에는 124억원의 이익을 올렸다. 에코프로씨엔지와의 합병은 에코프로이노베이션이 현 상황에서 외형을 키울 수 있는 가장 빠른 방법인 셈이다.

김 사장은 "시너지를 내 좋은 실적으로 연결되도록 하는 게 목표"라며 "시장 상황이 어떻게 되느냐가 중요하겠지만 IPO 시기에 대해선 아직 변동이 없다"고 말했다.

◇리튬 가격 변동 리스크 최소화 효과도

에코프로이노베이션은 이번 합병으로 리튬 가격 등락에 따른 실적 변동성을 일부 축소할 수 있을 것으로 보인다.

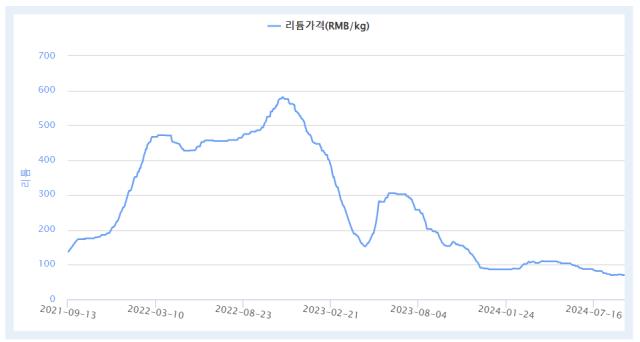

탄산리튬을 수산화리튬으로 가공하는 에코프로이노베이션이 2022년에 최대 실적을 거둘 수 있었던 건 탄산리튬 가격 상승으로 인한 래깅효과 때문이었다. 일반적으로 배터리 소재 기업들은 3~6개월 전에 사들인 원재료로 제품을 만들고 고객사에 납품한다. 납품가는 해당 시점의 원재료 가격을 반영하기 때문에 원재료 가격이 상승하는 시기에는 소재 업체들의 이익이 늘어난다. 반대로 원재료 가격이 하락하는 국면에는 손해가 발생하는 '역래깅효과'가 나타난다.

탄산리튬 가격은 2022년에 정점에 올랐다가 2023년부터 전기차 판매량 감소로 배터리 시장 업황이 둔화하면서 내림세를 보이고 있다. 2022년 말 kg당 580위안을 넘은 탄산리튬 가격은 현재 70위안까지 떨어진 상태다. 고점 대비 80% 이상 내린 수치다. 에코프로이노베이션은 지난해 리튬가 하락으로 재고자산평가손실 382억원을 기록했다.

전기차 수요가 회복되지 않는 한 리튬 가격이 이전만큼 큰 폭으로 반등하긴 어려운 상황이다. 에코프로이노베이션은 이번 합병과 별도로 원재료 소싱 체계 구축, 기술 개발 등으로 원가 경쟁력을 높여 원재료 가격 변동 리스크를 최소화한다는 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

정명섭 기자의 다른 기사 보기

-

- 특수가스 품는 효성티앤씨, 9200억 조달 방안은

- [애경케미칼 밸류업 점검]화학업종 다운사이클 극복할 히든카드는

- [트럼프발 K배터리 지각변동]삼성SDI, 후퇴없는 투자…'기술초격차' 전략 유지

- [SK그룹 인사 풍향계]SK네트웍스, 신사업 조직 'AI본부'로 개편…리더는 유봉운 CFO

- 효성화학 특수가스사업부, 결국 효성티앤씨 품으로

- [트럼프발 K배터리 지각변동]LG엔솔, IRA 변수에도 북미 투자 '정공법'

- [㈜LG 밸류업 점검]외인 사로잡은 '우상향 DPS'

- '44년 LG맨' 권영수가 본 K배터리의 현재와 미래는

- [서평]더 강력한 'MAGA'로 무장한 트럼프, '제재 폭풍'에 대비하라

- [트럼프발 K배터리 지각변동]손바닥 뒤집듯 바뀌는 지원책…위기 속 기회는