[밸류업 지수 종목 분석]고수익에도 주목 못 받는 TKG휴켐스, 재평가 기회될까두 자릿수 이익률에도 PBR 1배 미만…지수 입성·신사업으로 저평가 해소 기대

정명섭 기자공개 2024-09-30 08:29:31

이 기사는 2024년 09월 27일 16:31 thebell 에 표출된 기사입니다.

투자업계 일각에선 이번 밸류업 지수 편입이 TKG휴켐스의 저평가를 일부 해소할 수 있다고 본다.

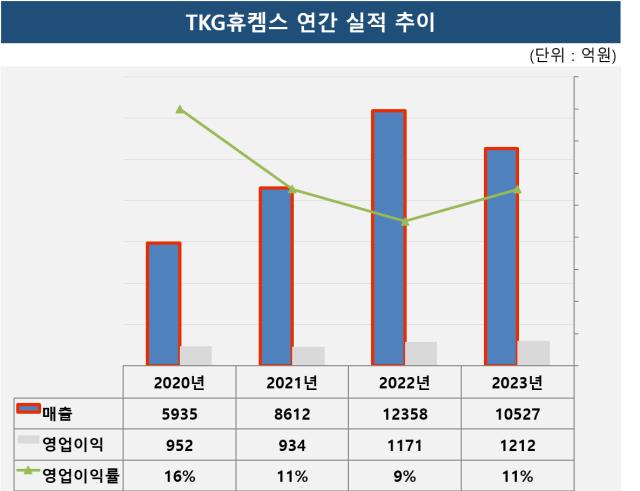

TKG태광 계열 중견화학사인 TKG휴켐스는 국내 질산 시장 점유율 90%를 차지하고 있다. 주요 고객사는 한화솔루션과 OCI, 금호미쓰이화학, 한국바스프 등이다. TKG휴켐스는 우수한 시장 지위와 10년 이상의 장기공급 계약 구조 덕에 최근 5년간 꾸준히 두 자릿수의 영업이익률을 기록했다.

TKG휴켐스의 작년 매출과 영업이익은 각각 1조526억원, 1212억원이었다. 매출은 2022년에 이어 2년 연속 1조원을 돌파했고 영업이익은 1년 전보다 3.4% 증가했다. 영업이익률은 11%다. 올 상반기에도 매출 5815억원, 영업이익 530억원으로 순항 중이다.

그러나 주가의 움직임은 반대였다. 2021년 10월 고점(2만9950원)에 오른 이후 줄곧 내림세를 보였고 올 들어 2만원선도 무너졌다. 지난달 한때 1만7400원까지 떨어지기도 했다. 이에 매년 말 기준, 1배를 넘던 주가순자산비율(PBR)은 지난해 12월 말 0.99배로 내려왔다. 올 2분기 말에는 0.87배까지 떨어졌다.

TKG휴켐스에 대한 시장의 평가가 박한 이유로 주식 거래량 부족이 거론된다. TKG휴켐스 주식의 거래대금은 최근 3개월 평균 9억원 수준으로 매우 낮은 편이다. TKG휴켐스 지분구조를 보면 모회사인 TKG태광과 박주환 회장 등 특수관계자가 지분 43.4%를 보유하고 있고 국민연금이 9.2%, 농협경제연구소가 8.3%를 보유하고 있다. 자기주식은 6.1%다. 실질적인 유통 주식 비중은 33%에 불과하다.

배당 정책은 다년간 진전이 없는 상태다. 2017년 주당 배당금이 1500원이었으나 이듬해 1200원, 2019년 1000원으로 떨어진 이후 제자리걸음이다. 같은 기간 배당총액은 575억원에서 384억원으로 줄었다. 배당금의 재원인 이익잉여금이 6000억원 이상 쌓였지만 아직 배당을 늘리지 않고 있다. 이외에 질산에 한정된 사업 포트폴리오도 TKG휴켐스의 약점으로 지목된다.

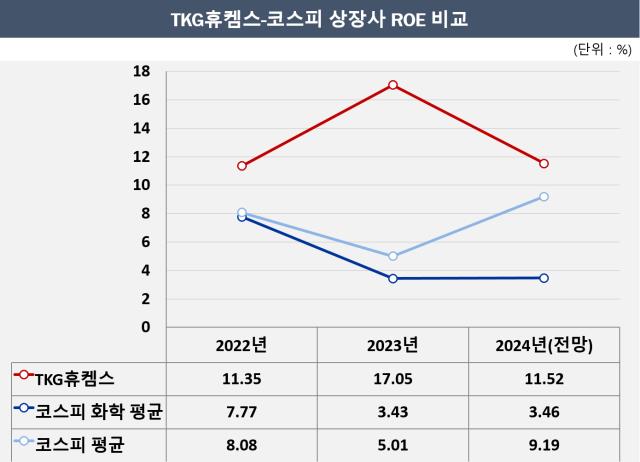

그럼에도 TKG휴켐스가 코리아 밸류업 지수에 편입된 건 높은 자본효율성이 덕분이다. 지난해 자기자본이익률(ROE)은 17.05%다. 코스피 화학 섹터 평균 ROE(3.43%)를 훌쩍 넘는다. 최근 5년간 ROE 추이를 보면 코로나19가 확산한 2020년에 7.51%를 기록한 것을 제외하면 모두 10%를 사회했다. 증권가가 전망한 올해 ROE는 11.52%다.

투자업계는 TKG휴켐스가 이번 지수 편입을 계기로 저평가 문제를 일부 해소할 수 있을 것으로 전망한다. 오는 11월 밸류업 ETF가 상장하면 TKG휴켐스 주식 거래량이 반등할 가능성이 있다.

반도체와 디스플레이, 배터리 소재 사업 진출을 준비하고 있는 점도 가치 재평가 측면에서 호재다. TKG휴켐스는 지난달 이사회를 열어 반도체·디스플레이 소재 기업 제이엘켐의 지분 50%를 603억원에 인수하는 안을 의결했다. 질산 밸류체인에 한정된 사업 포트폴리오를 다변화하기 위한 움직임이다.

제이엘켐은 삼성전자와 SK하이닉스의 2차 협력사다. 반도체 공정에 필요한 정밀화학 소재인 하드마스크 소재와 포토리지스트 첨가제, 웨이퍼 평탄화 공정용 CMP 소재 등을 공급한다. 지분 인수 절차는 공정거래위원회의 기업결합 신고 등을 거쳐 다음달 마무리된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]라온시큐어, 코스타리카 '모바일 신분증' 기술 전수

- [i-point]한컴, AI 결합 문서 편집 서비스 '한컴독스 AI' 출시

- [Company Watch]'신규 공급계약' 디아이티, 기업가치 반등하나

- '내부일감 의존 않는다' 대웅바이오, 고객사 첫 수주 '목전'

- [코스닥 오버행 리스크 체크]아이언디바이스, 주가 선방 속 락업해제 물량 '관심'

- [Company Watch]'CXL 시장 겨냥' 엑시콘, 테스터 장비 '내년 본궤도'

- [Red & Blue]'전방산업 침체' 케이엔에스, 시장 다각화 검토 단계

- [Red & Blue]드림텍, 4분기 인도공장 양산 '성장동력 확보'

- [EV 충전 스타트업 줌인]'조 단위 몸값' 노리는 채비, 글로벌시장서 성과 낼까

- [thebell interview]정재혁 대표 "ES인베스터, 중견 VC 도약 이끌 것"

정명섭 기자의 다른 기사 보기

-

- [밸류업 지수 종목 분석]고수익에도 주목 못 받는 TKG휴켐스, 재평가 기회될까

- LG-GS 합작사, 3100억 여수 열병합발전소 투자 확정

- [밸류업 지수 종목 분석]에코프로그룹 체면 살린 에코프로에이치엔

- [밸류업 지수 종목 분석]'정유 1위' SK이노 대신 에쓰오일이 들어간 이유는

- [밸류업 지수 종목 분석]'시총 3위' LG엔솔 제외, 배경엔 아쉬운 주주환원

- [SK이노-E&S 합병 '승부수']3조 RCPS, 합병법인 아닌 신설지주가 떠안은 이유는

- SK가 넘어야 할 마지막 리스크

- LG엔솔 과천 R&D센터 증축…배터리 한파에도 '기술초격차' 전략

- [SK이노-E&S 합병 '승부수']주매청 한도 내에서 방어 성공, 남은 절차는

- 정부 주도 '그린수소 얼라이언스'…SK·한화·코오롱 참여 유력