[엔터4사 3Q 실적 프리뷰]YG엔터, 조용했던 메가IP '블랙핑크'…3분기도 '적자전망'4분기 반등 기대감, 신인 아티스트 성과와 비용 줄이기가 관건

이지혜 기자공개 2024-10-30 08:32:15

이 기사는 2024년 10월 29일 15:55 thebell 에 표출된 기사입니다.

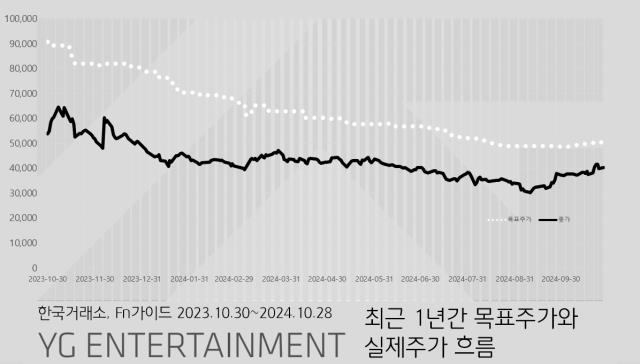

예견됐던 일이라는 평가가 나온다. YG엔터테인먼트 최대 수익원이자 메가 IP(지식재산권)로 불리는 블랙핑크가 그룹 재계약만 체결하고 올해 활동이 전무했다. 올해 YG엔터테인먼트에서 활동한 IP는 사실상 트레저와 베이비몬스터뿐이다. YG엔터테인먼트의 목표주가가 올해 사실상 반토막 난 배경이다.

29일 금융데이터 기업 Fn가이드에 따르면 YG엔터테인먼트의 올 3분기 연결기준 실적이 부진했을 것으로 추정됐다. 매출이 줄어든 것은 물론 영업손실도 지속됐을 것이라는 시각이 많다.

증권사 리포트 집계에 따르면 YG엔터테인먼트의 올 3분기 연결기준 매출은 868억원, 영업손실은 77억원 정도다. 전년 동기 대비 매출은 39.7% 줄고 영업손실은 이어지는 것이다. 만일 증권업계의 예상대로라면 YG엔터테인먼트는 올 들어 3분기까지 영업적자가 벌써 200억원을 넘어선다.

이화정 NH투자증권 연구원은 트레저의 일본 팬미팅 덕분에 매출 감소는 그나마 선방했을 것으로 예상했다. 그러나 트레저가 새로운 앨범을 내지 않은 데다 신인 아티스트 베이비몬스터의 프로모션이 지속되면서 비용부담이 지속됐을 것으로 바라봤다.NH투자증권이 YG엔터테인먼트의 목표주가를 종전 대비 3.85% 낮은 5만원으로 제시한 배경이다.

유진투자증권은 최근 한 달 새 YG엔터테인먼트의 목표주가를 가장 많이 낮춘 증권사다. 종전 5만3000원에서 4만8000원으로 내렸다.

이현지 연구원은 “YG엔터테인먼트가 올해는 아티스트의 활동이 많지 않았고 신인 아티스트 데뷔에 따른 원가 부담으로 연간 영업이익이 적자 전환하는 매우 부진한 실적을 기록할 것”이라며 “연간 실적 추정치 하향에 따라 목표주가를 종전 대비 10% 가까이 내렸다”고 밝혔다.

블랙핑크의 부재와 베이비몬스터의 비용부담으로 인해 YG엔터테인먼트는 올해 내내 주가가 내림세를 보였다. 지난해 10월 30일까지만 해도 9만원이었던 목표주가는 올 10월 중순 4만 8000원대까지 내렸다가 5만원선을 간신히 회복했다.

실제 주가는 조금 더 변동성이 컸다. 지난해 말 6만원대를 기록했지만 올 9월 3만원대에 아슬아슬하게 걸쳐 있다 지금은 4만원선까지 올라섰다.

다행스러운 점은 이런 부진이 3분기를 기점으로 끝날 것으로 예상됐다는 점이다. 증권업계는 YG엔터테인먼트가 4분기부터 다시 흑자를 내며 주가도 서서히 회복될 것으로 예상했다.

김민영 메리츠증권 연구원은 “2025년에는 기존 IP인 트레저, 베이비몬스터, 악동뮤지선이 적극적으로 활동할 뿐 아니라 신인 보이그룹이 데뷔하고 블랙핑크, 위너 등 기존 IP의 완전체 활동이 예정되어 있다”며 “블랙핑크 개별 멤버의 성과는 향후 완전체 투어 활동 시 모객력 확대 등 긍정적 시너지를 만들서 YG엔터테인먼트가 내년에 2022년 수준으로 영업이익을 회복하게 될 것”이라고 내다봤다.

메리츠증권은 YG엔터테인먼트가 내년에 영업이익 476억원을 낼 것으로 예상했다. 2022년과 비슷한 수준이다. 당시 YG엔터테인먼트는 영업이익 466억원을 냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

이지혜 기자의 다른 기사 보기

-

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [공연 티켓 파워]OD컴퍼니, <지킬앤하이드> 흥행? KOPIS 기록 '괴리'

- 하이브 CB 셀다운 난항…주관사 미래에셋 '난감'

- [콘텐츠산업, 한계 넘는 기업들]'덕후 공략' 라이브러리컴퍼니, 팬덤 기반 IP 승부수

- [콘텐츠산업, 한계 넘는 기업들]라이브러리컴퍼니, 4년 만에 밸류 40배 성장 '잭팟'

- [공연 티켓 파워]뮤지컬어워즈, 후보작 흥행률은…소극장 공연 '돌풍'

- [Market Watch/공연 티켓 파워]10주년 맞은 뮤지컬 '희비'…흥행왕은 <레미제라블>

- [Market Watch/공연 티켓 파워]티켓가격 상승 무색…3분기 대중음악 시장 '호황'

- [콘텐츠산업, 한계 넘는 기업들]라이브러리컴퍼니, '데이터로 승부'…투자자 러브콜 비결