[Earning & Consensus]'어닝쇼크' 호텔신라, '고정비 부담'에 수익성 발목[컨센서스 하회]3분기 면세사업 적자 폭 확대, '중국 개별고객' 공략으로 대응

홍다원 기자공개 2024-11-08 08:39:39

이 기사는 2024년 11월 05일 11:32 thebell 에 표출된 기사입니다.

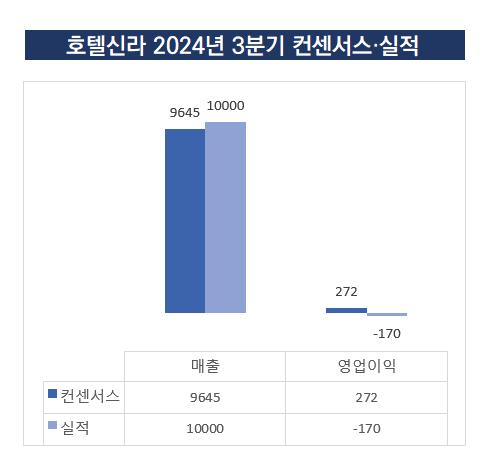

호텔신라는 올해 3분기 매출액 1조162억원, 영업손실 마이너스(-)170억원을 기록했다. 매출액은 전년 동기 대비 0.4% 증가했지만 영업이익은 적자 전환했다.

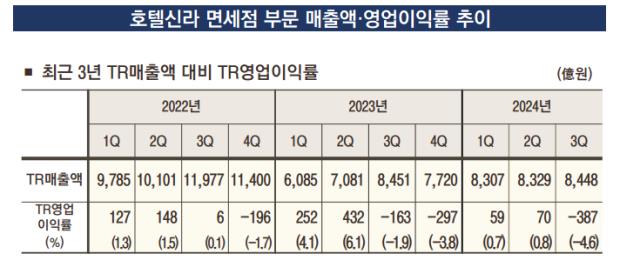

특히 수익성을 깎아먹고 있는 건 면세사업 부문이다. 올해 3분기 호텔신라 면세점 영업이익은 마이너스(-)387억원을 기록하면서 전년 동기(-163억원) 대비 적자 폭이 확대됐다.

최근 3개년(2022년~2024년) 기준 총 매출액에서 영업이익이 차지하는 비율인 영업이익률도 -4.6%로 가장 낮게 나타났다. 영업이익률이 수익성을 나타내는 지표인 만큼 면세 사업 부문에서의 수익성 회복이 절실한 것으로 분석된다.

이에 3분기 영업이익은 증권가 컨센서스를 밑돌았다. 증권가가 내다본 호텔신라의 3분기 매출은 9645억원, 영업이익은 272억원이다.

면세점 사업 부문의 수익성이 악화된 이유는 복합적이다. 먼저 전반적인 면세업계 업황 둔화가 가장 큰 이유로 꼽힌다. 엔데믹 이후 방한객이 늘어났음에도 '큰 손' 중국인 관광객의 여행 소비 패턴이 변화했고 중국 경기 악화로 이들의 구매력이 저하됐기 때문이다.

단체 관광객보다는 개별 관광객이 늘었고 방한 목적도 쇼핑보다는 관광이 늘어나는 추세다. 또한 내국인도 환율이 높아 면세점에서 제품을 구입하기보다는 상대적으로 환율이 낮았던 일본이나 현지 등에서 직접 구매해 업황 회복이 더디게 이뤄지고 있다.

문제는 과거에 비해 국내외 관광객들의 공항 면세점 이용 수요와 구매력이 줄어들었지만 호텔신라가 부담해야 하는 고정비는 늘어나고 있다는 것이다.

특히 호텔신라가 2023년 7월 인천공항 면세점 4기 사업권을 따낸 이후 비용 부담이 본격화되고 있다. 호텔신라는 엔데믹 전환에 따라 면세업계가 다시 살아날 것이라는 전망에 인천공항 면세점 입찰에 참여했다.

이후 호텔신라는 대대적인 리뉴얼에 들어갔다. 인천공항 면세점에서도 비중이 큰 향수·화장품·주류·담배(DF1)와 패션·부티크(DF3) 판매구역을 차지해 이에 따른 마케팅 및 임대료 비용 등이 수반됐다.

특히 고객을 적극적으로 유치하기 위한 높은 할인율의 쿠폰 발급 등이 이뤄졌다. 2023년 상반기 17억원에 그쳤던 판촉비는 올해 상반기 37억원으로 20억원 증가하기도 했다. 광고선전비도 같은 기간 21억원에서 38억원으로 늘었다.

이에 호텔신라가 높은 가격대로 임차료를 제시해 인천공항 입찰권 등을 따내면서 비용 부담이 더욱 커지고 있는 것으로 분석된다. 인천공항은 임대료 산정 방식을 고정 임대료에서 '여객당 임대료'로 변경했다.

과거에는 고정 임대료였지만 이제는 인천공항에 방한하는 여객 수에 따라 임대료를 납부해야 한다. 다만 인천공항 방문객들이 전부 면세점에서 실질적인 구매가 이뤄지는 것이 아닌 만큼 비용 부담이 꾸준히 반영될 것으로 보인다.

실제 2023년 상반기 기준 1679억원이었던 호텔신라 임차료는 올해 상반기 기준 3149억원으로 1년 새 87% 증가했다. 또한 해외공항 등 면세점 임차료 감면 혜택도 사라지고 있다. 호텔신라 리스부채 변동내역에 따르면 올해 상반기 감면받았거나 납부가 유예된 임차료는 0원이다.

호텔신라는 수익성을 회복하기 위해 그간 글로벌 브랜드 유치 등 인천공항 리뉴얼을 진행했고 내년 초 면세점 그랜드 오픈 등을 앞두고 있다. 특히 중국인 개별 고객 위주로 마케팅을 진행하겠다는 계획이다.

호텔신라 관계자는 "면세점 실적 악화는 고정비용 증가 등 복합적인 요인이 반영됐다"며 "어려운 업황이 이어질 것으로 보이지만 변화하는 면세업계 환경에 따라 경영 실적을 개선하는데 주력할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 알테오젠, 첫 ADC SC는 ‘엔허투’…ALT-B4 새 활용법 장착

- 휠라그룹, '적자' 미국법인 결국 수술대로

- [SK스퀘어 밸류업 구상 점검]드림어스, 음원 사업 확대 사활 '플로 AI 기능 강화'

- [다시 뛰는 통신소부장 기업들]'광중계기 원조' 삼지전자, LG유플러스와 30년 인연

- 크라우드웍스, 삼성·현대차 출신 사외이사 영입

- 클로잇-우리에프아이에스, 금융 클라우드 전환 협력

- [폐암 신약 새 판 짜는 제이인츠바이오]조안나 대표 "신약개발도 비용 효율화, 빠른 자생력 필요"

- [바이오텍 CFO 스토리]셀비온, 조영제에서 치료제로…'피봇' 이룬 박재민 부사장

- 케이웨더, 'AI환기청정솔루션'으로 미용실 오염 공기도 정화

- [IR Briefing]CJ ENM, 일회성 손실 겹친 '시장 기대치 하회'

홍다원 기자의 다른 기사 보기

-

- [Earning & Consensus]'어닝쇼크' 호텔신라, '고정비 부담'에 수익성 발목

- [IR Briefing]에이피알, '운반비' 부담에도 빛난 해외 판로 개척

- [Earning & Consensus]자회사 덕 본 동원산업, '스타키스트' 리스크 해소

- [유통가 인사 포인트]신세계 W컨셉 대표, '이커머스계열사' 중 나홀로 승진

- [Peer Match Up/풀무원샘물 vs 농심백산수 vs 오리온제주용암수]세계로 뻗는 'K-워터', 각기 다른 글로벌 공략 승부수

- [Peer Match Up/풀무원샘물 vs 농심백산수 vs 오리온제주용암수]대규모 설비투자 속 공통된 '수익성' 고민

- [Peer Match Up/풀무원샘물 vs 농심백산수 vs 오리온제주용암수]'한 우물 vs 볼트온' 전략이 만든 다른 '물 맛'

- [Peer Match Up/풀무원샘물 vs 농심백산수 vs 오리온제주용암수]'합작·유통·M&A' 상이한 먹는샘물 시장 진출기

- 대상웰라이프, '에프앤디넷' 530억 인수자금 방안은

- [클리오는 지금]엇갈린 신사업, 건기식 성장 속 라이브커머스 '요원'