[보험사 할인율 영향 점검]KB라이프, 줄어든 가용자본…킥스비율은 여전히 양호상반기 299%…잠정치 대비 지급여력금액 1500억가량 더 줄어

이재용 기자공개 2024-11-12 12:56:05

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 06일 11:31 THE CFO에 표출된 기사입니다.

가용자본(지급여력금액)은 예상보다 1500억원가량 더 줄었다. 보험부채 할인율 요소인 변동성 조정(VA)의 추가 하락으로 보험부채가 증가했고 순자산가치가 감소한 영향이다. 할인율 변동으로 자산과 부채 듀레이션 갭이 확대되면서 요구자본(지급여력기준금액)의 규모도 커졌다.

◇기타포괄손익누계액 대폭 감소에 순자산 5900억 줄어

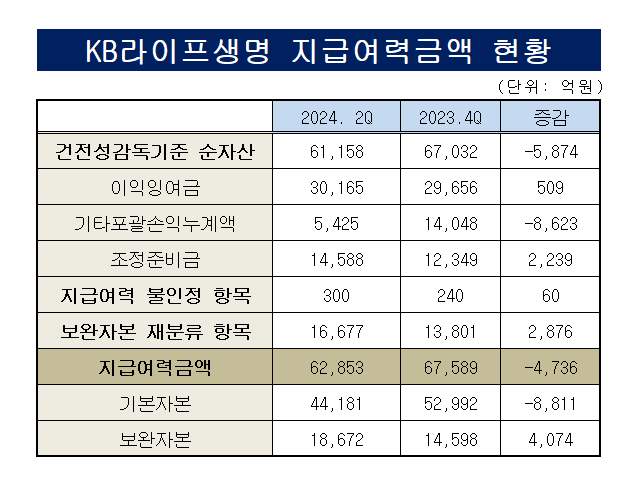

반기보고서에 따르면 올해 상반기 KB라이프의 킥스비율은 299.24%로 집계됐다. 지난해 말 329.78%에서 30.5%포인트 하락했다. 올해 3분기 수치는 이보다 더 떨어진 286.4%를 기록했다. 가용자본은 지난해 말 6조7589억원에서 올해 상반기 6조2853억원으로 줄었고 요구자본은 2조7778억원에서 2조8394억원으로 늘었다.

구체적으로 가용자본을 구성하는 양대 축 중 하나인 기본자본은 5조2992억원에서 4조4181억원으로 8811억원 줄었다. 기본자본과 연동되는 순자산의 감소분이 상당부분 반영됐다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 가용자본 불인정 항목과 보완자본 재분류하는 항목을 차감한 금액이다.

순자산은 5874억원이 감소했다. 순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다. 이 중 상반기 순자산을 크게 줄인 요인은 기타포괄손익누계액이다. 이익잉여금과 조정준비금이 각 509억원, 2239억원 늘었지만 기타포괄손익누계액의 하락 규모를 보정하기엔 부족했다.

기타포괄손익누계액은 지난해 말 1조4048억원에서 올해 상반기 5425억원으로 8623억원 줄었다. 보험부채 할인율 요소인 변동성 조정(VA) 축소 등의 영향이다. 최종관찰만기까지 할인율에 가산돼 부채를 할인하는 VA는 금융당국의 할인율 현실화에 따라 지난해 말 76.2bp에서 올해 상반기 39.8bp까지 하락했다.

보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. KB라이프의 연결 자본변동표상의 지배기업의 소유주에게 귀속되는 지분 중 기타포괄손익누계액 항목을 들여다보면 그 영향이 확인된다.

KB라이프의 보험계약자산 순금융손실은 지난해 초부터 상반기까지 308억원 수준이었다. 이 수치가 올해 상반기엔 6996억원으로 확대됐다. 별도 기준 순금융손실도 같다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇해지위험 완화보다 영향 컸던 할인율 인하

보험부채 할인율은 킥스비율 분모인 요구자본에도 부정적인 영향을 미친다. 할인율이 낮아지면 보험부채 평가액이 커지면서 관련 금리위험액이 증가한다. KB라이프도 올해 상반기 동안 시장위험이 증가한 원인으로 할인율 하락과 자산·부채 듀레이션 갭 확대에 따른 금리위험액의 증가로 꼽았다.

KB라이프의 금리위험액 변동을 살펴보면 그 영향을 가늠할 수 있다. 금리하락 시나리오에 따른 부채총계는 지난해 말 27조8999억원에서 올해 상반기 29조6823억원으로 1조7824억원 증가했다. 같은 기간 7856억원 수준이던 금리위험액은 9671억원까지 늘었다.

금리위험액 등을 하위항목으로 포괄하는 시장위험액은 같은 기간 1조4515억원에서 1조6508억원으로 1993억원 증가했다. 이는 요구자본을 증폭시킨 주요인으로 작용했다. KB라이프의 상반기 요구자본은 2조1004억원으로 집계됐다. 상반기 동안 509억원 증가한 규모다.

해지위험액 감소 등의 영향으로 생명장기손해보험위험액이 지난해 말 1조7382억원에서 상반기 1조6176억원으로 1206억원 감소했지만 시장위험액의 증가 폭에 못 미쳤다. 이외 요구자본을 구성하는 신용위험액과 운영위험액은 규모와 변동 폭이 크지 않아 유의미한 영향을 미치지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 펨토바이오메드, 존스홉킨스대와 국제공동연구협력 MOU

- [제약바이오 현장 in]지씨셀의 현재와 미래 '이뮨셀엘씨' 만드는 '용인 셀센터'

- [i-point]케이피에스, '전문의약품 강자' 한국글로벌제약 인수

- [i-point]이브이첨단소재, 3분기 누적 연결매출 648억

- [i-point]한컴, 대한민국 정부 박람회 참가

- [대양금속 편입나선 KH그룹]경영진 공방전 격화, 법정 다툼 예고

- 산업은행 '넥스트라운드 도쿄', 국내 VC 리더 '총 집결'

- [i-point]브이티코스메틱, 일본 QVC 홈쇼핑서 완판 기록

- [영풍-고려아연 경영권 분쟁] 유상증자 철회시 고려아연 신용도 '직격탄'

- [IPO 그 후] 솔루엠, 중남미 전기차 충전 인프라 시장 공략

이재용 기자의 다른 기사 보기

-

- [Policy Radar/보험회계 개선안]무·저해지 해지율 예외모형 불허…"대주주 면담할 것"

- [한화 금융 계열사는 지금]명확한 성과주의 한화손보, 나채범 대표 거취는

- [보험사 할인율 영향 점검]KB라이프, 줄어든 가용자본…킥스비율은 여전히 양호

- [보험회계 개선안]할인율 인하 속도조절…최종관찰만기 단계적 도입

- [보험회계 개선안]무·저해지 많이 판 곳, 건전·수익성 저하 부담 커진다

- [보험회계 개선안]계속되는 적정성 논란에 계리적 가정 합리화

- [한화 금융 계열사는 지금]김동원 사장 표 리더십의 현주소는

- 한화생명, 상속연구소장에 최인희…시장공략 본격화

- [이사회 모니터/수출입은행]재정비 마침표…노조추천이사 명맥 잇는다

- [한화 금융 계열사는 지금]승계 토대된 한화생명…과제는 공적자금 청산