[바이오텍 유증·메자닌 승부수]압타머사이언스, 법차손 규제 피하기 '유증'…ApDC 속도전법차손 비율 미충족, 200억 증자 불가피…ApDC 신약 임상 1상에 총력

김진호 기자공개 2024-11-11 08:14:04

[편집자주]

투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

이 기사는 2024년 11월 08일 08:08 THE CFO에 표출된 기사입니다.

당장의 위험요인을 제거하는 동시에 운영자금을 확보한다는 명목도 내세운다. 연구자산 중 유일하게 임상에 진입한 압타머약물접합체(ApDC) 신약 후보물질 개발에 속도를 낸다는 목표다.

◇관리종목 리스크 법차손 비율 맞추려 유증 단행

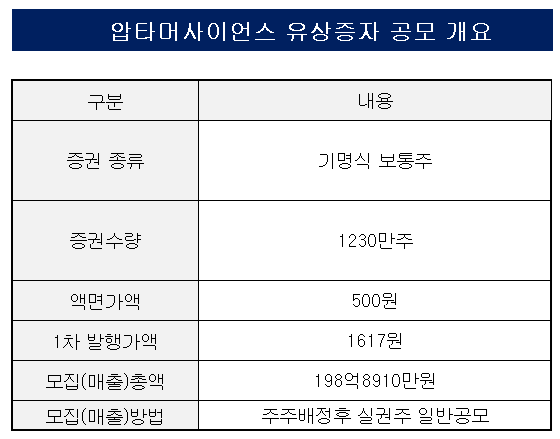

압타머사이언스가 8월부터 주주배정후 실권주 일반공모 방식의 유상증자를 추진하고 있다. 당초 예정발행가는 1953원, 그 규모는 발행주식총수의 68.71%인 1230만주다. 신주 상장예정일은 오는 12월 24일이고 대표주관회사는 BNK투자증권이다.

하지만 지난달 조정된 1차 발행가액이 1617원으로 책정됐다. 이로 인한 모집총액 예상가는 198억8910만원으로 추산된다.

유상증자를 진행하는 최대 목적은 관리종목 지정 리스크를 해소하는데 있다. 압타머사이언스는 2020년 9월 성장성 특례상장으로 코스닥에 입성했다. 이는 기술특례상장과 동일하게 일부 관리종목 지정 사유가 적용되지 않는다.

구체적으로는 매출 요건은 5년, 법인세비용차감전계속사업손실(법차손) 비율 요건은 3년간 유예된다. 이 기간이 지나면 매출 30억원 이상, 법차손 50% 미만 규제를 지켜야한다. 그렇지 못할 경우 1년 경과시 관리종목에 지정되고 2년 경과시 상장폐지 대상이 된다.

압타머사이언스가 기말에 상장한 만큼 매출 요건과 법차손 비율 요건은 각각 2025년과 2023년까지 유예됐다. 이 중 유예기간이 끝난 법차손 비율 요건을 충족시키는 것이 압타머사이언스의 당면과제였다. 지난해 법차손 비율은 약 88%로 기준을 초과했다.

압타머사이언스의 6월 말 기준 법차손과 자기자본은 약 55억원과 98억원이다. 이에 따라 법차손 비율은 약 56%다. 하반기에도 당기순손실 증가 및 자기자본 감소 등이 이어질 것으로 예상되는 데 따라 법차손 비율은 높아질 수밖에 없다. 관리종목 지정 위기에 처한 상황에서 대안 마련이 필요했다.

압타머사이언스 관계자는 “이번 유증은 관리종목 리스크 해소에 중점을 둔 결정이었다”고 설명했다.

매출 요건의 경우에는 선제적으로 충족하기 위해 돌파구를 마련하고 있다. 지난달 하이셀텍과 6억원 규모 CMC(시험용 의약품 제조 생산) 계약을 쳬결한 게 첫 단계다. 지난해 회사 매출액의 247% 규모다. CMC 수주 및 연구자산의 기술수출을 통해 매출 요건을 달성하겠다는 로드맵을 구상하고 있다.

◇유증 자금 60%, ApDC 신약 임상 등 운영에 활용 예정

압타머사언스는 유증을 통해 확보한 자금의 40%는 채무상환에 쓰고 나머지는 운영자금으로 활용할 계획이다. 이를 통해 압타머와 접합체, 톡신(페이로드)을 연결한 ApDC 신약을 개발에 힘을 쏟을 계획이다.

압타머는 저분자나 단백질 등 특정 표적에 잘 결합하는 특징을 가진 단일가닥의 핵산이다. 이를 활용하면 단백질만 표적할 수 있는 항체 보다 폭넓은 타깃을 설정할 수 있다. 이론적으로 항체약물접합체(ADC) 보다 ApDC가 넘볼 수 있는 질환이 다양한 셈이다.

압타머사이언스는 간암에 특히 많은 GPC3 단백질을 표적하는 압타머와 화학항암제 ‘젬시타빈’을 접합시킨 ‘AST-201’을 발굴했다. 지난달 25일 식품의약처안전처(식약처)로부터 AST-201의 고형암 대상 1상 임상시헙계획(IND)를 승인받는데도 성공했다. 국내외에서 처음으로 ApDC 관련 물질이 임상에 진입했다는 평가다.

압타머사이언스는 유증으로 얻은 자금을 활용해 2026년까지 AST-201의 1상을 완료할 계획이다. 이와 함께 중국에서 공동 임상을 수행할 찾는 파트너사를 작업도 속도를 내고 있다. 80여곳의 기업과 접촉했다고 전해진다. 국내 임상 1상 결과를 바탕으로 2027년 한국과 중국에서 동시에 AST-201의 임상 2상에 진입하는 것을 목표로 하고 있다.

한동일 압타머사이언스 대표는 “ApDC 개발 플랫폼과 제조 능력이 경쟁력이다. 동종 물질 중 최일선에 있는 AST-201의 개발에 속도를 내겠다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]케이쓰리아이, 연이은 공급계약 '수주잔고 120억 돌파'

- [i-point]휴마시스, 산업부 해외자원개발사업신고서 수리

- [i-point]신테카바이오, 아토피·건선·원형탈모 국제특허 출원

- 이동채 회장 장남 전무 승진, 승계까지 스텝은

- [포스코 파이넥스 혁신과 논란]잇단 화재 논란, 혁신의 대명사 파이넥스 뭐길래

- [이사회 글로벌 네트워크]외국인 문호 연 한화그룹, 배경엔 김승연 회장 미국 '인맥'

- 한빛레이저, 케이엔에스와 베트남 공략 MOU

- LS그룹, 국내외 교육·시설 지원…계열사 맞춤 사회공헌 전개

- [Red & Blue]에스넷, AI 중장기 비전 제시 '개인 투심 부활'

- [i-point]네온테크, 북미 푸드테크 시장 진출 교두보 마련

김진호 기자의 다른 기사 보기

-

- [K-바이오 'ADC' 리포트]'엔허투' 빈틈 파고든 인투셀, 내년 본임상 '검증의 시간'

- [K-바이오 'ADC' 리포트]리가켐, 링커에 페이로드까지 '신약' 변곡점 'LCB39 본임상'

- UMass도 아이빔테크 장비쓴다, 높아진 '글로벌 인지도'

- 씨젠, IT 역량 확보에 진심 M&A 이어 채용까지 'B2B' 강화

- [K-바이오 'ADC' 리포트]데이터로 만든 '항암치료'의 대세, '효능·독성' 미완의 시장

- [루키 바이오텍 in market]뉴라클사이언스, 난청 1상 연내 결과 '상장 재시동' 분기점

- [2024 이사회 평가]셀트리온제약, 이사회 전반적 '열위'…'견제·접근성' 미흡

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- [제약바이오 현장 in]제놀루션의 송도행, 분자진단 '역량·협력' 강화 영리한 선택