진옥동 '상생금융' 기조에…정상혁·이희수 '맞손' 2금융권 우량고객 1금융권으로 유도…한 달 만에 18억 대환대출 진행

김보겸 기자공개 2024-11-13 12:34:09

이 기사는 2024년 11월 11일 08:41 thebell 에 표출된 기사입니다.

계열사 간 성과경쟁이 치열한 와중에도 협력에 나서 주목된다. 배경에는 진옥동 회장의 상생금융 추진 기조가 자리잡고 있다. 금융의 사회적 책임을 다해 '일류 신한'으로 거듭나겠다는 진 회장의 기조에 계열사 수장들이 보조를 맞추고 있다.

◇대출 갈아탄 저축은행 고객, 이자부담 '12→8%' 경감

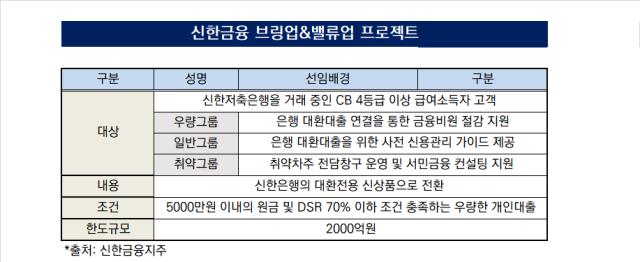

신한금융이 지난 9월 29일 실시한 브링업 밸류업 프로젝트가 시행 한 달차를 맞았다. 신한저축은행에서 거래 중인 개인신용조회회사(CB) 4등급 이상인 고객의 우량한 개인대출을 신한은행의 대환대출 상품으로 연결해주는 방식이다. 10월 말 기준 신한저축은행 고객 111명이 총 17억7000만원 규모의 신한은행 대출로 갈아타기를 완료했다.

신한저축은행 고객들의 이자 부담도 줄었다. 갈아타기에 성공한 고객 중 기존 저축은행 대출계좌 평균금리는 12.84%였다. 신규로 대환된 신한은행에서는 이보다 4.31%포인트 낮은 8.53%였다. 이번 프로젝트를 통해 고객들은 총 1억5000만원에 달하는 이자 감면 혜택을 얻게 됐다.

기존에도 신한금융은 1금융권에서 수용하기 어려운 중·저신용 고객들을 2금융으로 연계해 왔다. 신한은행으로 신용대출을 하러 온 고객들 중 신용등급이 모자라 대출을 받지 못하면 계열사인 신한저축은행으로 소개해 주는 식이다. 이제는 거꾸로 2금융권이 우량 고객들을 1금융으로 유도하고 있다.

언뜻 보기에는 신한저축은행이 고객을 신한은행에 연결할 유인이 없어 보인다. 신한저축은행 입장에서는 중·저신용자를 대상으로 높은 마진을 남겨 올 수 있었기 때문이다. 특히 지금처럼 부동산 프로젝트파이낸싱(PF) 부실로 저축은행 업황이 악화해 이익 한 푼이 아쉬운 상황에서는 쉽지 않은 결정이다.

브링업 밸류업은 그룹 전체적으로도 이익이 줄어드는 구조로 설계됐다. 신한은행은 저축은행 고객 전용 대환대출 용도로 2000억원을 따로 빼 두고 있다. 이로 인한 대환대출 고객의 이자 감면액은 22억원에 이를 것으로 예상하고 있다.

대환대출 안내를 받는 고객들도 처음에는 갸우뚱했다는 후문이다. 신한금융 관계자는 "비대면에 익숙하지 않은 고령 고객들에게도 수차례 전화로 안내한 끝에 대환대출에 성공한 사례가 있었다"며 "금리도 낮게 받아 회사 입장에서는 좋지도 않을 거고 저축은행은 대출이 상환돼서 좋을 게 없어 보이는데 직원들이 대환대출을 적극 안내하는지 의아하다는 것"이라고 전했다.

◇ "상생금융" 강조한 진옥동...힘 싣는 정상혁·이희수

진 회장의 상생금융 기조가 두 계열사 협력의 구심점이 됐다. 진 회장은 브링업 밸류업 프로젝트에 대해 "고객의 이자 감면에 따른 그룹의 전반적인 이익 축소에도 불구하고 우량 고객화를 통해 고객 가치를 높이겠다는 계획"이라며 "고객과의 상생을 위한 사다리 역할을 적극 수행할 것"이라고 밝힌 바 있다.

이러한 진 회장의 기조에 따라 신한저축은행은 해당 사업을 직원들의 KPI에 '원신한 연계 사업' 항목으로 반영해 적극 홍보하고 있다. 자칫 신한은행으로의 고객 유도가 자사 실적 하락으로 이어질까 소극적으로 임할 것을 방지하는 차원이다.

신한저축은행이 상생금융을 추진하는 동시에 호실적을 거둔 것도 주목된다. 3분기 누적 순이익은 218억원으로 1년 전(270억원)보다는 5.2% 감소했다. 하지만 이는 4대 금융지주 계열 저축은행 중 가장 규모가 크다. 같은 기간 KB저축은행은 7억원 순이익을 올리는 데 만족해야 했다. 하나저축은행과 우리금융저축은행은 각각 170억원, 449억원 순손실을 기록했다.

가계대출 위주로 대출사업을 해 온 덕분에 부동산PF 부실에서 비껴날 수 있었다. 올 상반기 기준 신한저축은행의 총 대출 중 가계대출이 차지하는 비중은 80%에 달한다. 그 중에서도 안정성이 높은 보증대출 비중이 특히 높다. 기업대출은 20%에 그쳤다.

신한금융은 향후에도 2금융권 우량 고객들을 1금융권으로 유도하는 프로젝트를 상시화한다는 방침이다. 은행대출뿐 아니라 카드론 등으로도 옮겨탈 수 있도록 대상 그룹사도 신한은행에서 신한카드 등으로 확대한다. 대상 고객군도 기업 고객까지 늘려 상생의 선순환 규모를 확장한다는 목표다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]현대아이티 품은 오픈놀, 교육사업 '시너지'

- [코스닥 CB 만기 도래]캠시스, 1회차 풋옵션 물량 74% 일시상환

- [i-point]'턴어라운드 성공' 오르비텍, 3분기 영업익 17억 기록

- [i-point]'어닝서프라이즈' 아나패스, 3분기 매출 560억 '사상 최대'

- [i-point]감성코퍼레이션, 스노우피크 인기 '3분기 최고 실적'

- [i-point]라온시큐어·대한택견회, 블록체인 디지털 단증 발급 추진

- [i-point]에스넷시스템, SKT '2024 최우수 파트너사' 시너지 부문 수상

- [지스타 2024]게임대상 '왕좌' 놓쳤지만 실속 챙긴 시프트업

- KT, 밀월 관계 MS 연례행사 '첫 출격' 주목

- [2024 이사회 평가]이노션, '대표이사 의장' 체제로 독립성 한계

김보겸 기자의 다른 기사 보기

-

- 진옥동 '상생금융' 기조에…정상혁·이희수 '맞손'

- [한국캐피탈 밸류업 점검]"순이익 1000억 목표" 정상철 대표의 '밸류업' 도전

- [한국캐피탈 밸류업 점검]테마주 이슈 때만 반짝 상승, 혹독한 저평가 탈출 가능할까

- [웰컴금융그룹은 지금]웰컴캐피탈 매각으로 '금융업 강화' 실탄 확보

- [카드사 CEO 연임 신호등]우리카드 박완식, 실적 반등으로 막판 '뒷심'

- 우리금융저축, 3분기 449억 적자…선제적 충당금 적립

- [저축은행경영분석]NH저축은행, 흑자전환 지속 가운데 건전성 관리 과제

- 하나카드, 5분기 연속 순이익 개선…법인·해외결제가 견인

- NH농협캐피탈, 실적 저하 속 건전성 개선 과제

- [카드사 CEO 연임 신호등]'호실적' 삼성카드 김대환, 장수 CEO 전통 이어갈까