메리츠화재, 장기보험 중심 이익개선...CSM 잔액은 감소 예실차손익 줄기는 했으나 예상 외 성과' 평가…내년 경쟁 완화에 CSM 증가 기대

강용규 기자공개 2024-11-14 12:29:55

이 기사는 2024년 11월 13일 18:39 thebell 에 표출된 기사입니다.

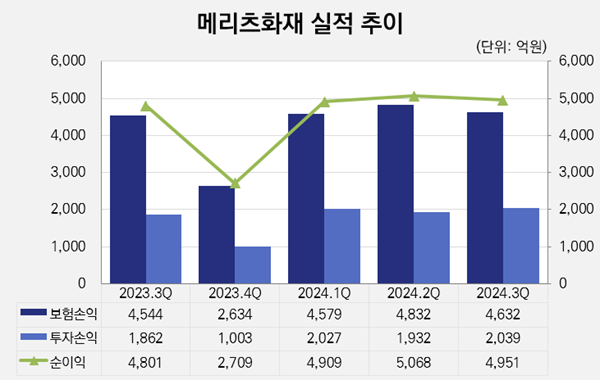

메리츠금융지주는 13일 실적발표회를 통해 자회사 메리츠화재가 3분기 순이익 4951억원을 거뒀다고 밝혔다. 전년 동기보다 3.1% 늘어난 수치다. 1~3분기 누적 순이익은 1조4928억원으로 지난해 같은 기간보다 15.2% 증가했다.

메리츠화재의 3분기 실적을 부문별로 살펴보면 먼저 보험손익이 4632억원으로 전년 동기보다 1.9% 증가했다. 이 기간 장기보험손익이 4452억원에서 4511억원으로 59억원 늘었는데 예실차손익이 72억원 감소했으나 CSM 상각액이 124억원 늘어나면서 이를 상쇄했다. CSM은 보험부채 중 미래에 이익으로 상각될 부분을 별도로 기록하는 항목이다.

메리츠화재는 장기인보험을 중심으로 CSM을 대거 축적한 보험사다. CSM 상각액의 증가는 특별한 일이 아니다. 이날 실적발표회에 참여한 증권사 연구원들의 관심은 오히려 예실차손익에 쏠렸다. 통상 3분기는 환절기 등 계절적 요인으로 인해 인보험의 손실이 커지는 시기이지만 메리츠화재는 예실차손익이 예상보다 적게 감소하는 '성과'를 냈다는 관점에서다.

김중현 메리츠화재 대표이사는 3분기 예실차 관리 비결을 묻는 질문에 "실손보험 요율 인상 등 긍정적 환경 변화의 효과로 당초 5~6%로 예상했던 예실차율이 10% 수준을 기록 중"이라며 "정교한 언더라이팅(사전심사)으로 예실차를 탄탄하게 관리하고 있으며 연말 가정조정에 따라 BEL(최선추정부채)이 추가로 감소하는 효과도 있을 것"이라고 대답했다. 예실차손익의 추가적 개선 여지도 있다는 의미다.

투자부문에서는 자산운용이익률이 작년 3분기 4.1%에서 올 3분기 3.8%로 낮아졌다. 그러나 같은 기간 투자손익은 1862억원에서 2039억원으로 9.5% 증가했다. 일부 자산의 매각을 통해 수익성 하락을 만회했다는 설명이다.

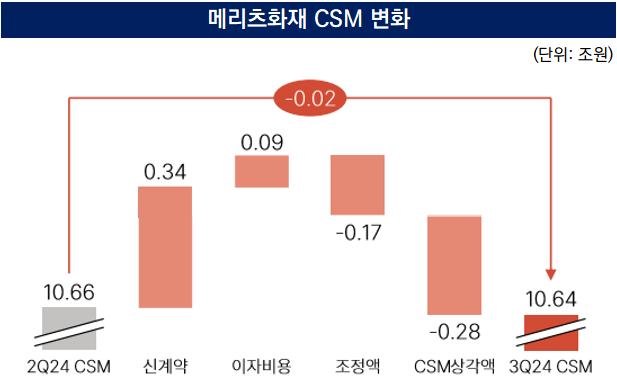

메리츠화재는 3분기 말 기준 CSM 잔액이 10조6417억원으로 집계됐다. 직전 분기 말 10조6642억원과 비교하면 소폭이지만 감소한 수치다. 메리츠화재는 2개 분기 연속으로 CSM 잔액이 줄어드는 등 CSM 성장이 정체된 모습을 보이고 있다.

한 증권사 연구원은 메리츠화재의 CSM 성장 정체 원인과 극복 방안을 질문했다. 이에 김 대표는 "메리츠화재는 출혈경쟁을 지양하는 영업전략을 펴고 있으나 시장의 과도한 경쟁에서부터 완전히 자유로울 수 없었다"면서도 "계리적 가정과 관련한 보험개혁회의의 신규 가이드라인이 적용되는 내년부터는 CSM 성장세가 다시 나타날 것"이라고 응답했다.

실제 메리츠화재가 올 3분기 확보한 신계약의 월납환산 초회보험료는 292억원으로 전년 동기 274억원보다 오히려 늘었다. 다만 이를 CSM으로 환산한 신계약 CSM은 4099억원에서 3411억원으로 감소했는데 이는 CSM 전환배수가 15.1배에서 11.8배로 낮아진 탓이다. 치열한 보험영업 경쟁에서 승리하기 위해 수익성을 일부 포기하는 것이 불가피했다는 의미다.

당국은 무·저해지보험의 해지율과 손해율 등 계리적 가정이 보험사 이익을 과도하게 부풀리는 방향으로 적용되고 있다고 진단하고 보험개혁회의를 통해 이를 현실화하는 가이드라인을 수립했다. 이 가이드라인이 내년 적용되면 해당 상품을 통해 확보할 수 있는 이익이 줄어드는 만큼 시장 경쟁도 자연스럽게 완화될 것이라는 게 김 대표의 예상이다.

앞서 메리츠화재는 수의계약으로 전환된 예금보험공사의 MG손해보험 매각에 입찰하겠다는 뜻을 밝혀 업계 안팎의 이목을 끌었다. 메리츠화재의 인수를 기정사실로 보는 시선도 많았으나 올 국정감사에서 '특혜 매각' 논란이 불거지면서 현재는 절차가 잠정 중단된 상태다.

딜의 진행 상황을 묻는 질문에는 김용범 메리츠금융지주 대표이사 부회장이 직접 나서 응답했다. 김 부회장은 "거래 절차가 진행 중인 만큼 구체적 상황을 말하기는 어렵다"며 "유의미한 변화가 있을 시 시장과 공유하겠다"는 원칙적인 답변만을 내놓았다.

앞서 2분기 김 부회장은 메리츠화재의 MG손보 인수 시도와 관련해 주주가치 제고의 원칙과 부합하는지 여부가 중요하다는 입장을 내놓은 바 있다. 이번에도 그는 "주당이익 증가 등 주주가치 제고의 원칙과 맞지 않는다고 판단되면 인수전을 완주하지 않을 것"이라며 기존 입장을 고수했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'하츄핑 흥행 입증' SAMG엔터, 4분기 흑자전환 예고

- [i-point]에스엘에너지, 3분기 누적 매출 550억

- [i-point]큐브엔터, 3분기 누적 매출 1600억 '최대 실적'

- [i-point]'리들샷 효과' 브이티, 3분기 누적 영업익 818억

- [i-point]FSN, 3분기 매출 867억 '분기 최대'

- "글로벌 증시 상승여력 충분…채권 시장 변동성 유의"

- [i-point]'연이은 흑자' 파라텍, 3분기 영업익 38억 기록

- [i-point]넥스턴바이오, 3분기 연결 누적 매출 240억

- [i-point]'케어랩스 계열' 바비톡, 캠페인 모델 이나연 발탁

- 모델솔루션, 빅테크향 매출 성장…수익성도 개선

강용규 기자의 다른 기사 보기

-

- [2024 이사회 평가]제주항공, 높은 참여도 강점...선제적 준비 '결실'

- 메리츠화재, 장기보험 중심 이익개선...CSM 잔액은 감소

- 교보생명, 올해 자본확충 1.3조…적정성 '선제 관리'

- [코리안리 밸류업 점검]공동재보험 활성화 전망, 신사업 육성 탄력받나

- [코리안리 밸류업 점검]안정적 자본관리, 기업가치 숨은 원동력

- [코리안리 밸류업 점검]자사주 대신 무상증자, 지배력 보완 주주환원 '일석이조'

- [보험사 할인율 영향 점검]라이나생명, 제도 변경 영향 넘어선 이익 창출력

- [thebell note]MG손보 매각의 정치논리와 시장논리

- [코리안리 밸류업 점검]실적 못 따라간 주가, 여전히 낮은 PBR

- [코리안리 밸류업 점검]꾸준한 배당·안정적 배당성향, 수익률 상승 '원동력'