[보험사 할인율 영향 점검]라이나생명, 제도 변경 영향 넘어선 이익 창출력이익잉여금 증가분이 기타포괄손익누계액 감소분 1000억 이상 웃돌아

강용규 기자공개 2024-11-07 12:58:11

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 05일 15:52 THE CFO에 표출된 기사입니다.

제도 변경의 부정적 영향이 나타나기는 했으나 높은 이익 창출력이 자본 감소분을 뛰어넘었다. 자산 평가이익의 증대 역시 지급여력 개선에 힘을 보탰다.

◇기타포괄손익 감소 방어한 금리 하락효과

라이나생명은 2024년 2분기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 342.9%로 집계됐다. 직전 분기보다 1.2%p 낮아지기는 했으나 지난해 말 대비로는 6.6%p 상승했다. 라이나생명은 메트라이프생명(358.9%)과 함께 경과조치 없이 킥스비율이 300%를 넘는 단 둘 뿐인 생보사다.

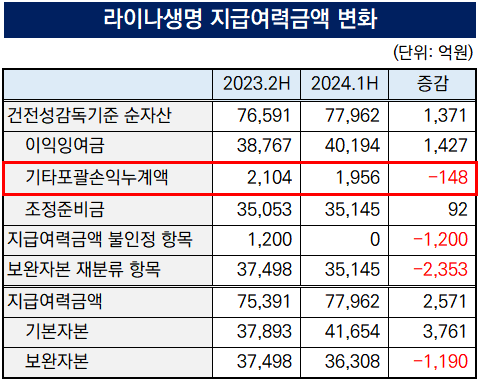

작년 말과 올 상반기 지급여력을 들여다보면 킥스비율의 분자에 해당하는 가용자본(지급여력금액)이 7조5391억원에서 7조7962억원으로 2571억원(3.4%) 증가했다. 분모인 요구자본(지급여력기준금액)의 증가분인 317억원을 크게 웃돌았다.

올해부터 시행된 보험부채 할인율 인하의 영향은 보험부채 평가액의 증가분을 기타포괄손익누계액에 마이너스(-)로 누적하는 것이다. 이에 따라 가용자본의 구성요소인 순자산이 감소하면서 킥스비율도 낮아진다.

라이나생명의 경우 기타포괄손익누계액이 지난해 말 2104억원에서 1분기 말 1519억원으로 줄어들었다. 그러나 2분기에는 이를 다시 1956억원까지 회복했다. 시장금리 하락 영향으로 자산 평가이익이 증가한 덕분이라는 것이 라이나생명 측 설명이다.

상반기 라이나생명의 보험부채 변동내역을 살펴보면 당기손익으로 인식한 보험금융손실 494억원 이외에 기타포괄손익에서도 540억원의 손실 인식이 나타나면서 할인율 인하의 영향이 나타났다. 그러나 금리 하락효과로 보험계약자산의 순금융손익이 1분기 1114억원에서 1527억원으로 늘어나 할인율 인하 영향을 어느 정도 지웠다.

◇가용자본 증대 원동력 '이익잉여금'

라이나생명이 상반기 기타포괄손익누계액의 감소에도 불구하고 가용자본이 늘어날 수 있었던 가장 큰 요인은 이익 창출능력이다. 건전성감독기준 재무상태표상 작년 말 3조8767억원의 이익잉여금이 4조194억원으로 1427억원 늘어나면서 기타포괄손익누계액 감소분인 148억원을 크게 웃돌았다.

라이나생명은 올 상반기 순이익 2960억원을 거둬 지난해보다 이익 규모가 1086억원(58%) 증가했다. 부문별로는 보험손익이 1848억원에서 2161억원으로 313억원 증가하는 사이 투자손익이 677에서 1896억원으로 1219억원 급증하면서 전체 이익 개선을 견인했다.

라이나생명 측에서는 환율 상승으로 인한 외화환산손익 증가가 투자손익 증가를 견인했다고 설명했다. 올 상반기 말 기준 라이나생명의 당기손익-공정가치측정자산(FVPL)은 1조6126억원이며 이 중 88.2%에 해당하는 1조4222억원이 외화표시유가증권에 집중돼 있다. 여기에서 발생한 외환손익만 984억원으로 집계됐다.

라이나생명은 올 상반기 신계약을 통해 2691억원의 보험계약마진(CSM)을 확보했다. 전년 동기보다 24.2% 감소했다. 그러나 여전히 3조2020억원에 이르는 CSM 잔액을 상각해 가며 보험이익을 개선하는 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- KB증권, 주태영 IB부문장 주축 '새로운 시대' 열렸다

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

- [금융지주 저축은행 돋보기]하나저축, 리테일 중심 포트폴리오 균형화 추진 '현재진행형'

- [CEO 성과평가]'IB 명가' 재건 발판 마련 오익근 사장, 다음 스텝은

- [CEO 성과평가]삼성맨 DNA 육성 박종문 대표, IB 집중 성과 '뚜렷'

- [CEO 성과평가]취임 1년차 유안타증권 뤄즈펑 대표, 아쉬운 성적표

- 등급전망 '부정적' 상상인증권, 자금조달 적신호

- 삼성증권 임원인사, CF1본부 이세준 체제로 '전환'

강용규 기자의 다른 기사 보기

-

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

- [삼성 보험 신체제 1년 점검]삼성화재, 초격차 성과 만들어낸 '볼륨 확대' 전략

- [농협금융 인사 풍향계]농협생명 새 대표에 박병희 부사장, CSM 성장 지속 과제

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

- [2024 이사회 평가]일성아이에스, 취약한 이사회 기능 속 감사위원회 부각

- [2024 이사회 평가]에이블씨엔씨, 준수한 경영성과 대비 아쉬운 정보접근성

- [금융지주 계열사 성과평가/KB금융]구본욱 KB손보 대표, 성과로 입증한 '깜짝 발탁' 이유