[보험사 할인율 영향 점검]롯데손보, 자본확충·영업활동성과에도 요구자본 부담 컸다기타포괄손익누계액 급감에도 가용자본은 증가…킥스비율 방어에는 '역부족'

강용규 기자공개 2024-12-03 12:31:37

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 29일 15:16 THE CFO에 표출된 기사입니다.

그러나 늘어난 가용자본의 규모가 요구자본 부담을 상쇄할 수 있는 수준에는 미치지 못했다. 보험위험과 시장위험, 운영위험 등 3가지 리스크의 증대로 인해 요구자본이 증가하며 지급여력비율도 상당한 폭으로 하락했다.

◇가용자본 증가 원동력 후순위채·이익·CSM

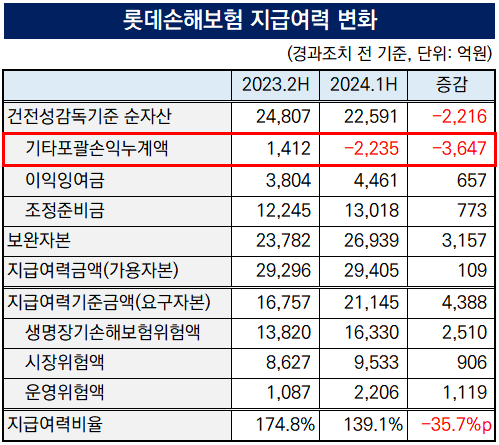

롯데손보는 2024년 상반기 말 경과조치 적용 전 기준 지급여력비율(K-ICS비율, 킥스비율)이 139.1%로 집계됐다. 2023년 말 대비 35.7%p(포인트) 하락하면서 감독 당국의 권고 기준인 150% 아래로 떨어졌다. 낙폭이 같은 기간 손보업계 평균치인 6.3%를 크게 상회했다. 다만 경과조치를 통해 상반기 말 킥스비율을 173.1%로 관리했다.

이 기간 롯데손보의 경과조치 전 기준 지급여력을 자세히 살펴보면 킥스비율의 분자에 해당하는 가용자본(지급여력금액)이 2조9296억원에 2조9405억원으로 소폭 늘어난 반면 분모에 해당하는 요구자본(지급여력기준금액)은 1조6757억원에서 2조1145억원으로 4388억원(26.2%) 증가했다.

보험부채 할인율이 낮아지면 보험부채의 평가액이 증가하고 이는 기타포괄손익의 구성요소 중 보험계약자산(부채) 순금융손익에 마이너스(-)로 축적된다. 기타포괄손익의 변동은 가용자본의 구성요소 중 순자산상 기타포괄손익누계액에 영향을 미친다. 보험부채 할인율 인하 조치는 가용자본을 줄이고 이를 통해 킥스비율을 낮추는 요인이라는 말이다.

롯데손보의 경우 상반기 보험계약자산(부채) 순금융손익이 -2608억원 발생했다. 여기에 금리 하락 등으로 기타포괄손익-공정가치측정 채무증권의 평가손익도 -814억원 발생하는 등 요인들이 더해져 순자산상 기타포괄손익누계액이 작년 말 1412억원에서 올 상반기 말 -2235억원으로 3647억원 감소했다.

그럼에도 불구하고 롯데손보가 가용자본을 불릴 수 있었던 이유로는 우선 외부로부터의 자본확충이 있다. 롯데손보는 지난 2월 800억원, 6월 1400억원 등 총 2200억원 규모의 후순위채를 발행해 가용자본을 보강했다.

자체적인 영업성과도 뒤따랐다. 상반기 누적 663억원의 순이익을 거둬 순자산상 이익잉여금을 3804억원에서 4461억원으로 늘렸다. 같은 기간 보험계약마진(CSM) 잔액을 632억원 늘린 데 힘입어 순자산상 조정준비금도 1조2245억원에서 1조3018억원으로 증가했다.

◇보험부채 할인율 인하로 보험·시장위험 커져

결국 롯데손보의 상반기 지급여력비율이 하락한 원인은 가용자본의 소폭 증가만으로 4388억원에 이르는 요구자본 증가의 부담을 흡수하지 못한 데 있다.

롯데손보의 요구자본 변화를 더욱 자세히 살펴보면 5대 위험액(생명장기손해보험위험액, 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액) 가운데 특히 생명장기손해보험위험액, 시장위험액, 운영위헝액 등 3가지 위험액의 증가가 요구자본 부담 확대에 크게 작용한 것으로 분석된다.

먼저 운영위험액은 1087억원에서 2206억원으로 1119억원 늘었는데 이는 보험부채 할인율 인하 조치 때문이 아니라 올해부터 운영위험의 하위 위험으로 사업비예실차의 리스크를 측정하는 기초가정위험액이 신설된 탓이다.

반면 나머지 2개 위험액은 보험부채 할인율 인하와 관련이 있다. 먼저 생명장기손해보험위험액은 1조3820억원에서 1조6330억원으로 2510억원 불어났다. 보험부채 평가액이 늘어난 탓에 위험 측정대상 부채의 규모(대재해위험 이외)도 2조3663억원에서 2조6088억원으로 증가했다.

시장위험액의 경우 8627억원에서 9533억원으로 906억원 늘어났다. 이는 보험부채 할인율 인하와 금리 하락이 동시에 작용하면서 총 부채 규모가 커진 탓에 자산-부채 듀레이션(잔존만기) 갭이 확대된 영향으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 삼성카드, 5년 만에 '전자맨' 복귀

- [캐피탈사 CEO 연임 레이스]최대 실적에 성장동력 확보한 함석호 IBK캐피탈 대표

- [OK금융 상상인저축 인수]핵심 영업권 '경기' 확보…관건은 매각가

- [OK금융 상상인저축 인수]최하위 수준 떨어진 건전성…OK금융, 리스크 감내 가능할까

- [OK금융 상상인저축 인수]최윤 회장의 '종합금융그룹 꿈' 어디까지 왔나

- [제4인터넷은행 풍향계]유뱅크, '시니어·외국인' 고객군 차별화…주주구성은 고심

- [KB금융 인사 풍항계]새 행장 맞는 국민은행, 외부 영입 인사들의 운명은

- [우리은행 인사 풍향계]부행장 대거 퇴진 수순…계열사 CEO 인선 영향은

- 토스뱅크, 흑자 전환 앞두고 기업대출 속도 조절

- 삼성카드, 김대순 리스크관리실장 부사장단 합류

강용규 기자의 다른 기사 보기

-

- [보험사 할인율 영향 점검]롯데손보, 자본확충·영업활동성과에도 요구자본 부담 컸다

- AIA생명, 양대부문 손익 동시악화…CSM 성장도 정체

- [보험사 할인율 영향 점검]KDB생명, 외부 자본확충으로 자본감소 만회 '성공적'

- 한화생명, 후순위채 발행 예고...올해 3번째 자본확충

- 카카오페이손보, 적자 확대에도 보험수익 증대 '성과'

- [보험사 할인율 영향 점검]'소형사 한계' 처브라이프, 생보사 최대 킥스비율 하락

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략