[현대엘리베이터 밸류업 점검]해답은 '수익성'...신규·유지보수 '밸런스' 찾기②ROIC부터 계단식 성장…국내 승강기, 턴어라운드 '탄력'

허인혜 기자공개 2024-12-19 07:43:28

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼고 있다. 현대엘리베이터가 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 재무·비재무 요소를 짚어본다.

이 기사는 2024년 12월 16일 14:50 thebell 에 표출된 기사입니다.

현대엘리베이터가 내세우는 장점은 주택 사이클과 무관한 수익성이다. 건설경기 호조는 활용하지만 불황기에도 상쇄할 사업을 확장해 밸런스를 맞춘다. 신규와 리모델링 사업, 유지관리 사업을 동시에 진행하면서다. 국내시장에서는 업계 1위 입지를 활용하고, 글로벌 시장에서는 네트워크 확대에 초점을 맞춘다. 인공지능(AI) 등 신성장에도 팔을 걷었다.

◇ROIC부터 계단식 성장…열쇠는 수익률

구체적인 목표를 들여다보면 투하자본이익률(ROIC)부터 계단식으로 밀어올린다. 자기자본이익률(ROE), 주가수익비율(PER), 주가순자산비율(PBR)을 순서대로 제시했다. ROE 15%, 주주환원율 50%, PBR 2배 등의 숫자를 내놨다. 투자재원 마련 비용부터 수익성, 그에 따른 주주환원까지 단계적으로 챙긴다는 계산이다.

눈여겨 볼 대목은 각 목표 지표의 기준점이다. 넘어야할 기준으로 명확한 비교점을 잡았다. ROIC는 WACC(가중평균자본비용)을 상회하도록 했다. ROE는 자기자본비용(COE)을 웃돌도록 했다. 목표 시점은 2027년으로 지난해 말을 기준으로 ROIC는 4.2%, WACC는 8.6% 였지만 향후 ROIC를 10% 이상으로 올린다는 계획이다.

현대엘리베이터는 ROIC와 WACC의 목표치를 구체적으로 제시했다. ROIC와 WACC 사이의 스프레드를 보면 기업의 수익성을 따져볼 수 있다. 경제적 부가가치(EVA)로 표현하는데 ROIC가 WACC보다 높으면 낮은 비용으로 투자재원을 조달해 효과적인 영업활동 중이라는 이야기다. 만약 100원을 들여 자본을 차입했는데 ROIC가 80원이라면 자본이 계속 파괴되고 있다는 뜻이다.

자본이 효율적으로 운용되려면 투하자본 관리도 중요하지만 조달 비용과 제조업 특성상 한계가 있다. 결국 이익창출능력이 뒷받침돼야 한다. 뒤따르는 목표인 ROE도 마찬가지다. 현대엘리베이터는 이 해법으로 정통 사업의 수익성을 제시한다.

◇턴어라운드 탄력 받은 국내 승강기

현대엘리베이터 사업의 근간은 승강기다. 엘리베이터와 에스컬레이터, 무빙워크와 주차시스템 등으로 세분화돼 있는데 이 분야가 3분기 말 기준 전체 매출의 76.1%를 차지한다. 매출액은 같은 기간 2조984억원, 영업이익은 1596억원에 이른다. 사업성 제고 방안도 당연히 승강기 사업에 초점을 맞춘다.

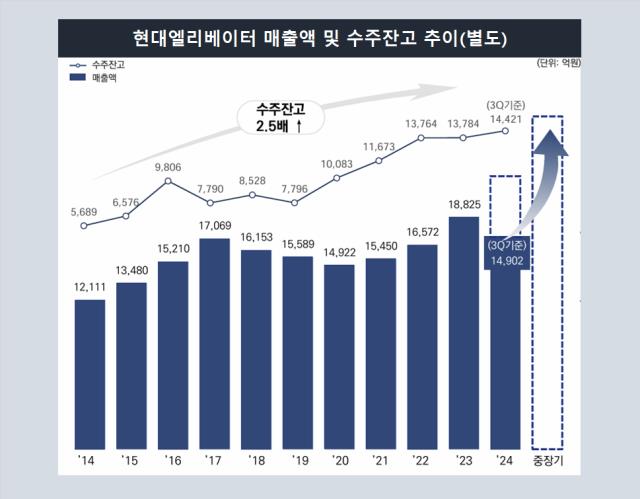

그중에서도 국내 승강기 사업에 집중도가 높다. 현대엘리베이터는 국내 승강기 시장점유율(M/S) 1위를 17년간 달성해 왔다. 수주 잔고의 추이를 보면 2014년 1조2111억원이었던 매출액은 2023년 말 1조8825억원으로 늘었다. 수주잔고는 같은 기간 5689억원에서 1조3784억원으로 확대됐다.

영업이익률에 집중한 건 2022년 턴어라운드 초입에 진입한 후 올해까지 반등세가 이어지고 있어서다. 펜데믹 등의 영향으로 2022년 4.3%까지 하락했던 영업이익률은 2023년 바로 5.4%로 상승전환한 뒤 올해 3분기 8.5%까지 상승했다.

상호보완적인 두 부문을 함께 부양한다. 신규설치와 리모델링, 유지와 관리 부문이다. 신규와 리모델링 부문에서는 국내 1위 사업자의 장점을 살려 고객 락인효과를 노리고자 했다. 맞춤형 엘리베이터로 수요를 맞춘다.

유지관리 부문은 지속적으로 시장이 성장하고 있다. 국내 승강기 유지 관리 수요는 지난해 78만6000대에서 2027년 86만7000대로 늘어날 것으로 전망된다. 노후화 기종이 설치된 아파트 등을 중심으로 파트너사를 확대한다는 목표다.

◇해외 법인 5곳 활용, 글로벌 시장 공략

해외 승강기 시장과 신사업은 중장기 목표에 포함돼 있다. 현대엘리베이터는 중국과 베트남, 인도네시아와 말레이시아, 터키 등에 해외법인을 운영 중이다. 우선 한국 건설사의 해외현장을 먼저 공략한다. 북미영업 커버리지 확대와 중동 시장도 염두에 뒀다.

해외 법인별로는 우선 중국은 정부 주도 공공인프라 수주에 집중하기로 했다. 터키는 유럽 등 주변국 진출의 거점지로 활용한다. 말레이시아는 도시개발 사업이 활발한 만큼 이 분야를 공략할 계획이다. 베트남과 인도네시아는 각각 선별수주와 첨단관리 사업 부문에 천착하기로 했다.

스마트 모빌리티와 관련한 미래 청사진도 그렸다. 모듈러 엘리베이터가 대표적이다. 제품의 70% 이상을 공장에서 사전 제작한 뒤 현장에서는 설치와 내·외장 작업만 이행한다. 네옴시티 등의 진출을 노리고 있다. AI를 도입한 솔루션도 신성장 재료로 쓸 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]박영근 탑런토탈솔루션 대표, '은탑산업훈장' 수상

- [금융권 아트브랜딩]신한카드, '갤러리 육성' 젊은 미술시장 만든다

- [미술품 감정 사각지대]시가감정 비즈니스, 경매사 진출은 '이해충돌'?

- 액션스퀘어 이끄는 장현국, 핵심 임무 '주가 사수'

- [2024 이사회 평가]HDC, 미흡한 '개최 횟수·평가 프로세스' 개선 의지

- [2024 이사회 평가]BYC, 참여도 높지만 구성·평가기능 '부진'

- [2024 이사회 평가]한국화장품제조, 경영성과 제외 전 항목 '미흡'

- [2024 이사회 평가]'1987년 상장' 현대비앤지스틸, 참여도는 '선전'

- [Board Match up/모두투어 vs 노랑풍선]출석률 '우수'…아쉬운 이사회 개최횟수·소위원회

- [Financial Index/대한항공]상환 능력 키운 아시아나, 이자 부담은 여전

허인혜 기자의 다른 기사 보기

-

- [현대엘리베이터 밸류업 점검]'잘나가는' 승강기 말고, 비주력 사업 정리방안은

- [현대엘리베이터 밸류업 점검]해답은 '수익성'...신규·유지보수 '밸런스' 찾기

- [현대엘리베이터 밸류업 점검]'ROE 15%·PBR 2배' 공약, 승강기 사업 역량 강화

- 두산에너빌, KAI와 '항공엔진 국산화' 본격화

- [thebell note]두산그룹이 나아갈 길

- 한화에어로, 미국 공화당 방산 전문가 영입

- [두산 사업구조 재편]돌발 변수에 무산된 재편…투자·효율화 차질 불가피

- [한화오션-HD현대 화해와 경쟁 사이]줄어든 법적 부담감, 늘어난 협업 이유

- [2024 이사회 평가]서연이화, 높은 경영성과…'선제적' BSM 도입

- [두산 사업구조 재편]예상밖 변수에 이사회 개최…백지화 '유력'