[금융지주 저축은행 돋보기]하나저축, 리테일 중심 포트폴리오 균형화 추진 '현재진행형'①그룹 계열사 간 연계대출 적극 활용…가계대출 비중 60% 확보 목표

김경찬 기자공개 2024-12-26 12:54:48

[편집자주]

금융지주사들이 저축은행을 인수한지 10여 년이 흘렀다. 영업정지·폐업 위기에 놓인 부실 저축은행을 인수해 그룹 내에서도 애물단지 취급을 받았었다. 그러나 부실 사태 이후 잃어버린 신뢰를 점차 회복하며 꾸준한 자산 성장에 기반해 위상을 높였다는 평가를 받는다. 최근 부동산PF에서 촉발된 위기가 또다시 저축은행 업권을 드리우고 있다. 인수 이후 금융지주계열 저축은행들의 성장 과정들을 되돌아보고 향후 경영과제 등을 살펴본다.

이 기사는 2024년 12월 23일 08:13 THE CFO에 표출된 기사입니다.

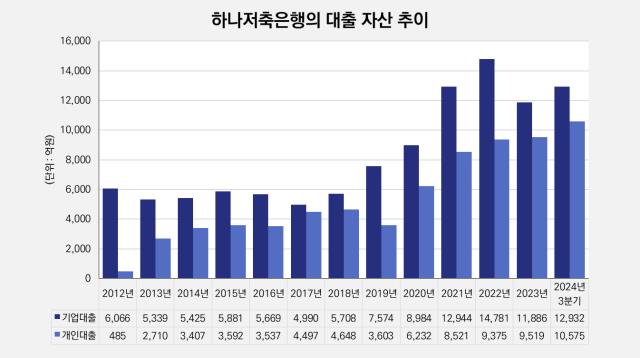

하나저축은행이 추진하는 가계대출 위주의 균형화 작업은 현재도 진행형이다. 지난해 부동산PF 부실화로 건전성이 급격히 악화하면서 보다 안정적인 가계대출 취급에 고삐를 죄고 있다. 하나저축은행은 44% 수준인 가계대출 비중을 60%대까지 확보하겠다는 목표다.

◇출범 4년 만에 NPL비율 한 자릿수대 진입

하나저축은행은 다른 금융지주계열 저축은행과 달리 두 개의 부실 저축은행을 패키지로 인수하면서 출범했다. 하나금융은 2012년 하나나눔을 설립하고 영업정지를 받은 제일2저축은행과 에이스저축은행을 자산부채이전(P&A) 방식으로 인수했다. 당초 하나금융은 제일저축은행 인수를 추진했으나 KB금융그룹에 밀려 두 저축은행을 패키지로 인수하게 됐다.

그해 9월에는 한국저축은행을 흡수 합병하면서 하나저축은행의 몸집을 키웠다. 합병 이후 6700억원 규모였던 하나저축은행의 자산은 1조6000억원대로 확대됐다. 다만 고정이하여신(NPL)비율이 40%에 육박하는 한국저축은행의 부실 자산을 떠안게 됐다. 합병 이후 자본 여력도 떨어지면서 544억원 규모의 추가 유상증자를 통해 BIS비율을 12%대로 끌어 올렸다.

영업 개시 후에는 리스크관리에 최우선을 뒀다. 하나저축은행은 종합리스크 관리시스템을 구축하고 이상거래 조기경보시스템을 운영하며 손실을 최소화하는 데 주력했다. 여타 다른 저축은행과 같이 부실 자산을 털어내는 데도 집중했다. 하나저축은행은 38%였던 NPL비율을 2016년에 8.2%로 낮추며 한 자릿수대에 진입하는 성과를 거뒀다.

◇2019년 이후 중금리대출 시장 본격 공략

하나저축은행의 성장 동력이 됐던 것은 연계대출이다. 하나저축은행은 그룹 계열사와의 연계대출 취급을 늘리면서 가계대출 비중 확대에 나섰다. 다이렉트채널과 연계채널을 통해 중금리대출 영업을 확대하면서 안정적인 영업 기반을 확보해 나갔다. 하나저축은행이 출범했을 당시 기업대출이 전체 대출자산의 95%를 차지했으나 2017년에는 가계대출 비중을 약 50%대까지 높였다.

이는 실적 턴어라운드로 이어졌다. 하나저축은행은 2013년에 첫 분기 흑자를 기록했으며 2015년에는 연간 순이익 125억원을 거뒀다. 이후 안정적인 이자 수익에 기반해 2022년까지 흑자 기조가 이어졌다. 다만 보수적인 성장 전략으로 수익성에 주력하면서 자산 성장세는 업권 대비 낮은 수준을 보였다. 2015년 이후 총자산 증가율이 10%를 하회하면서 시장점유율도 2.5%에서 1.7% 수준으로 떨어졌다.

2019년에는 조직개편을 통해 리테일금융본부를 신설하고 중금리대출 시장을 본격 공략했다. 가계대출 규제 강화로 개인신용대출 시장이 위축됐으나 하나저축은행은 연계대출과 온라인 비대면 채널을 통해 중금리대출 영업을 확대했다. 2019년 170억원 중금리대출을 취급했던 하나저축은행은 2020년 510억원, 2021년 1890억원, 2022년 3037억원 등 취급 규모를 늘려 나갔다.

현재 하나저축은행은 9월말 기준 총여신 2조4181억원으로 업계 10위권 내에 위치해 있다. 최근 부동산PF 부실 리스크로 대출 영업에 제동이 걸렸으나 가계대출 건전성이 회복세를 보이면서 영업자산을 소폭 늘려나가고 있다. 하나저축은행은 영업자산 규모를 현 수준으로 유지하며 가계대출 비중을 늘려나갈 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [신한증권/CFO워치]지주 출신 부사장 선임…모회사 입김 세진다

- 한양증권 'PF 1세대' 김기형 영입, 리스크관리 고삐

- 신한증권 새출발 CIB총괄, 조직개편서 엇갈린 정통IB 파트

- KB증권, 주태영 IB부문장 주축 '새로운 시대' 열렸다

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

- [금융지주 저축은행 돋보기]하나저축, 리테일 중심 포트폴리오 균형화 추진 '현재진행형'

- [CEO 성과평가]'IB 명가' 재건 발판 마련 오익근 사장, 다음 스텝은

- [CEO 성과평가]삼성맨 DNA 육성 박종문 대표, IB 집중 성과 '뚜렷'

김경찬 기자의 다른 기사 보기

-

- [금융지주 저축은행 돋보기]하나저축, 리테일 중심 포트폴리오 균형화 추진 '현재진행형'

- [금융지주 저축은행 돋보기]서혜자 KB저축 대표, 지속가능 성장 위한 내실 강화 준비

- [금융지주 저축은행 돋보기]KB저축, 차세대 시스템 기반 디지털 '리딩뱅크' 도약 목표

- [농협금융 인사 풍향계]NH농협캐피탈 대표에 장종환 본부장…영업 채널 다각화 과제

- [우리금융 인사 풍향계]우리금융캐피탈 대표에 기동호…IB·기업금융 고삐 죈다

- [금융지주 저축은행 돋보기]채수웅 신한저축 신임 대표, 건전성 잡고 외형 성장 이어갈까

- [금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략

- [금융지주 계열사 성과평가/NH농협금융]오세윤 NH저축 대표, 채권 연체 관리 매진 흑자 전환 성과

- [2024 이사회 평가]한화갤러리아, 감사위 전문성 확보 견제기능 제고 노력

- [하나금융 인사 풍향계]하나저축 대표에 양동원 부행장…'영업통' 인사 기조 이어가