[중견·중소 보험사는 지금]IFRS17로 수혜 누린 흥국화재…당국 가이드라인 영향은⑥2023년 순이익 전년 대비 2배 증가…무저해지보험 비중 높은 점은 변수

조은아 기자공개 2025-01-24 12:38:06

[편집자주]

경쟁 심화와 인구 변화에 따른 구조적 성장 둔화 등 보험업을 향한 우려의 목소리가 나온 건 어제오늘의 일은 아니다. 화려한 외형 성장 이면에 늘 그림자처럼 우려가 따라다녔다. 더욱 큰 문제는 이런 요인들이 중소 보험사에겐 더더욱 불리하게 작용한다는 점이다. 생보사나 손보사 모두 '빅5'에 들지 못하면 도태될 수밖에 없다는 위기의식이 높다. 더벨이 국내 중소 보험사들의 과거와 현재를 들여다봤다.

이 기사는 2025년 01월 22일 07시07분 THE CFO에 표출된 기사입니다

장기보험 집중 전략이 단번에 효과를 거둔 건 아니었다. 규모의 경제를 이루고 흑자 구조가 안착하기까지는 상당한 시간이 걸렸다. 엎친 데 덮친 격으로 글로벌 금융위기까지 불거지면서 태광그룹 인수 이후 5년이 지나도록 적자를 벗어나지 못했다.

◇장기보험 비중 90% 넘어, IFRS17 도입으로 수혜

흥국화재가 첫 연간 흑자 전환에 성공한 건 2011년으로 인수 6년차에 접어들던 해다. 당시 순이익 565억원을 거뒀다. 태광그룹 품에 안긴 직후부터 장기보험에 집중하는 쪽으로 포트폴리오를 재조정했는데 몇 년 뒤 성과가 나기 시작했다.

2006년 31%에 그쳤던 장기보험 비중은 2011년 80%까지 높아졌다. 나머지 20%는 일반보험과 자동차보험으로 구성됐다. 장기보험 비중이 높아지면서 사업비율이 개선되기 시작했고 흑자 전환 가능성도 열리기 시작했다.

현재는 장기보험 비중이 더욱 높아졌다. 보험 포트폴리오의 약 90%가 장기보험으로 구성돼 있다. 지난해 3분기 말 기준으로는 91.68%에 이른다. 장기보험 대부분은 보장성보험으로 이뤄졌다.

IFRS17(새 회계기준) 제도에서 이같은 포트폴리오 구성은 새로운 기회가 됐다. IFRS17 제도에선 장기 보장성보험이 보험사의 핵심 수익지표로 여겨지는 보험계약마진(CSM) 확보에 유리하기 때문이다. 다른 보험사들이 IFRS17 이후 경쟁적으로 장기 보장성보험 판매를 늘린 것도 이런 이유에서다.

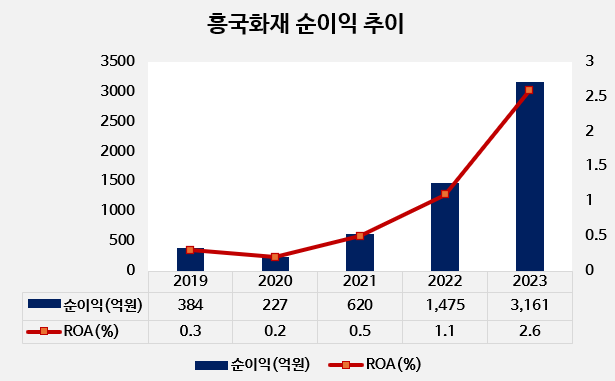

실제 흥국화재는 2023년 순이익 3161억원을 거뒀다. 전년(1475억원) 대비 114.3%나 급증했다. 2023년 총자산수익률(ROA)도 2.6%로 업계 평균(1.7%)를 크게 웃돌았다. 2023년 말 기준 흥국화재의 보험부채 대비 CSM 비중은 27.2%로 업계 평균(25.4%)을 상회했다.

◇무저해지 상품 비중 높아, 금융당국 가이드라인 영향 주목

다만 경쟁 심화로 흥국화재의 시장점유율은 점차 낮아지고 있다. 원수보험료 기준 시장점유율 추이를 살펴보면 2020년까지만 3.8%를 기록했으나 이후 꾸준한 하락세를 보였다. 2021년 3.6%, 2022년 3.5%로 낮아진 데 이어 2023년엔 2.6%까지 떨어졌다.

지난해 역시 전년과 비슷한 수준을 유지했을 것으로 추정된다. IFRS17 도입에 대비해 재무건전성을 확보하는 과정에서 저수익성 상품의 가격 인상이 이뤄진 데다 장기보험 시장의 경쟁도 심화됐기 때문이다.

앞으로도 점유율이 반등하기는 쉽지 않을 것으로 전망된다. 대형사들의 과점 구도가 워낙 공고한 데다 중소 보험사들 사이 경쟁은 점차 치열해지고 있기 때문이다. 특히 장기보험의 성장세가 둔화되고 있다는 점도 문제다. 장기보험 성장률은 2013년 이후 5% 안팎으로 둔화되기 시작했는데 지난해 성장률은 3% 수준을 보인 것으로 추정된다.

금융당국의 가이드라인이 미칠 영향도 주목된다. 당국은 무저해지보험의 해지율 등 계리적 가정이 보험사 이익을 과도하게 부풀리는 방향으로 적용되고 있다고 진단하고 보험개혁회의를 통해 이를 현실화하는 가이드라인을 내놨다. 이 가이드라인이 내년 적용되면 해당 상품을 통해 확보할 수 있는 이익이 줄어들 것으로 전망된다.

지난해 상반기 국내 손해보험사의 보장성보험 대비 무저해지보험 판매 비중(초회보험료 기준)을 살펴보면 흥국화재가 58%로 삼성화재(63%) 다음으로 높았다. 이 비중이 높을수록 새 가이드라인에 영향을 많이 받을 수밖에 없다. 보유계약 전체에서 차지하는 비중(원수보험료 기준)으로도 20%를 차지했다. 하나손해보험(36%), 롯데손해보험(35%), MG손해보험(30%), 삼성화재(21%) 다음으로 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 쿼드운용, 한국단자공업에 주주서한…최대주주 설득 관건

- [헤지펀드 해외주식 시대]"해외주식 전문가 모십니다"…치솟는 매니저 몸값

- [PB센터 풍향계]NH프리미어블루, 헤지펀드 운용사 모았다

- KCGI대체운용 NPL펀드 설정…AUM 2000억 '눈앞'

- KB증권 해외LP 주선, '글로벌영업-PBS' 시너지 첫 결실

- [해외주식TR ETF 금지 여파]금투세 폐지, ETF '핀셋' 규제로…"예정된 결론"

- [신규 ETF 리뷰]미래에셋운용, 커버드콜 '끝판왕' 등장

- 미래에셋증권 PBS, 새 먹거리 '바이아웃 펀드'

- [영풍-고려아연 경영권 분쟁]김광일 MBK 부회장 "절박한 최윤범, 넘지 말아야 할 선 넘어"

- [2025 신풍제약 재도약]유제만 대표 "체질개선 시기 지나 이제는 결실의 시간"

조은아 기자의 다른 기사 보기

-

- [중견·중소 보험사는 지금]IFRS17로 수혜 누린 흥국화재…당국 가이드라인 영향은

- [중견·중소 보험사는 지금]태광그룹 편입 20년 흥국화재, 든든한 대주주들

- [2025 금융권 신경영지도]1위 탈환 신한은행, '영업'은 유지하고 '디지털'만 변화

- [중견·중소 보험사는 지금]메리츠화재, MG손보 인수전 완주할까

- [중견·중소 보험사는 지금]IFRS17 후폭풍, 메리츠화재가 무풍지대인 이유

- KB금융의 '호부호형'

- [중견·중소 보험사는 지금]100년 기업 메리츠화재, 드라마틱한 성장 배경은

- [이사회 분석]우리은행 새 이사회 의장은 윤수영 사외이사, 지주 겸직

- [중견·중소 보험사는 지금]'우리만의 리그'에서 '그들만의 리그로', 커지는 위기감

- [이사회 분석]KB국민은행 이사회 물갈이, 절반 이상 바뀐다