'흑자 바이오' 된 SK바이오팜, 1500억 차입상환도 거뜬 지난해부터 영업활동 순유입 전환, '재무관리·신성장동력' 선순환 마련

정새임 기자공개 2025-02-07 07:57:53

이 기사는 2025년 02월 06일 15시36분 THE CFO에 표출된 기사입니다

북미 지역을 집중 타깃한 덕분에 단 하나의 약물로 얻은 성과라는 점도 주목할 부분이다. 2023년까지 이어졌던 영업적자 고리를 끊고 약 1000억원에 달하는 흑자를 만들어냈다.

엑스코프리 판매 현금이 유입되면서 차입을 관리하고 신성장동력을 마련할 동력도 얻었다. 올해 9월 만기인 1500억원 규모 차입금을 상환하고도 연구개발(R&D), 파이프라인 인수 등을 추진할 여력이 생겼다.

◇엑스코프리 매출 고공성장, 영업적자에서 1000억 흑자로

SK바이오팜은 연결 기준으로 지난해 매출액 5476억원, 영업이익 963억원을 기록했다고 6일 공시했다. 전년 대비 매출액은 54.3% 확대했고 영업이익은 375억원 적자에서 흑자로 전환했다. 354억원 규모였던 당기순손실은 2270억원 순이익으로 돌아섰다. 당기순이익 증가는 이연법인세 영향으로 발생한 회계상 이익이다.

엑스코프리의 4분기 매출은 1293억원으로 전분기 대비 최대 폭인 14.1% 성장했다. 미국에서 발생한 연간 엑스코프리 매출은 3억2160만달러로(약 4655억원) 시장 가이던스(3억~3억2000만달러) 상단을 뛰어넘었다.

엑스코프리는 2020년 미국 시장에서 첫 발매 후 빠르게 매출을 늘려나갔다. 미국 직접판매 효과가 2023년부터 창출되기 시작하면서 분기 매출이 큰 폭으로 늘었다. 엑스코프리 분기 매출을 500억원 달성하는 데에는 약 3년이 걸렸지만 2023년을 기점으로 600억원, 700억원을 돌파하면서 지난해 분기 매출 1000억원 시대를 열었다.

SK바이오팜은 미국 현지 생산·판매 체제를 구축하면서 매출원가율이 약 10%에 불과하다. 초기 판매 마케팅을 공격적으로 전개하는데 공을 들인 후에는 수익을 최대로 끌어올릴 수 있다는 장점이 있다.

직판 체제는 고정비 이슈가 있지만 이를 상쇄하고도 남을 매출 성장을 기록했다. 그동안은 매출총이익보다 많은 판매관리비를 쓰면서 손실이 불가피했지만 신약이 시장에 자리잡고 매출이 급증하면서 곧바로 이익구간에 들어선 셈이다. 지난해 초 이동훈 SK바이오팜 사장이 공언한 대로 분기 및 연간 흑자전환을 달성했다.

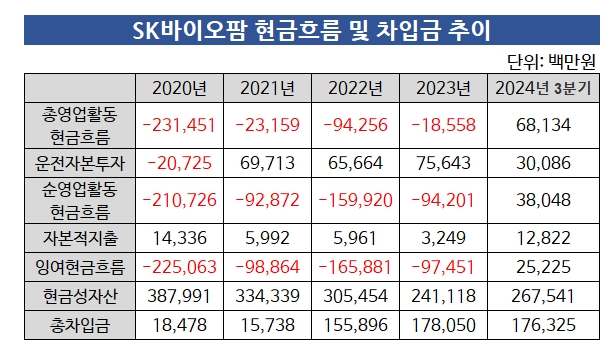

◇현금흐름 플러스 전환, 높아진 유동성으로 부채관리 여유

미국 직판 체제를 마련하고 선제적으로 재고를 비축하느라 마이너스(-)였던 영업활동현금흐름도 작년부터 플러스(+)로 돌아섰다. 엑스코프리 판매로 현금이 돌기 시작했다는 의미다.

2020~2023년 4년간 SK바이오팜의 총영업활동현금흐름은 줄곧 순유출(-)이었다. 매출채권과 재고자산, 매입채무 증감 분이 더해지며 순유출 규모는 더욱 커졌다. 자본적지출을 죄면서 현금흐름을 관리하던 시기다.

한창 미국 직판 체제 및 밸류체인을 만들어나가는 과정에서 차입 규모는 4년간 10배 수준으로 커졌다. 2020년 185억원에서 2023년 1781억원이 됐다. 물론 IPO 과정에서 9600억원에 달하는 자금을 끌어모은 덕분에 차입 부담은 적은 편이었다.

지난해 순영업활동현금흐름이 381억원으로 순유입(+)으로 전환하고 잉여현금흐름이 늘면서 부채를 관리할 여력이 생겼다. 장기차입금 상환이 다가오면서 SK바이오팜이 올해 9월까지 상환해야 할 차입금은 1478억원에 달한다. 단기차입금 513억원, 유동성장기차입금 965억원이다.

보유현금으로도 충분히 상환 여력이 되지만 SK바이오팜은 엑스코프리 이후 신성장동력을 찾기 위해 분주히 움직이는 시점이다. 전신발작(PGTC) 등 엑스코프리 적응증 확대를 비롯해 후속 물질 개발, 기상용화 제품 도입으로 라인업 강화, 방사성의약품(RPT) 및 표적단백질분해제(TPD) 신규 파이프라인 도입 등 전방위적 투자를 벌이고 있다. 영업활동으로 현금이 유입된 덕분에 부채관리와 신규투자를 함께 진행할 수 있다.

SK바이오팜 관계자는 "마일스톤 등 일회성 매출 없이 엑스코프리 매출 성장만으로 이룬 최초의 연간 흑자"라며 "올해는 이익률을 더 높여나갈 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

정새임 기자의 다른 기사 보기

-

- [BIO KOREA 2025]설립 10년 '첫 방한' AZ 바이오벤처허브, 한국 접점 늘린다

- [차바이오텍 유상증자 용처 분석]R&D 자금 사수 배경, 신규 영입 남수연 사장에 쏠린 기대

- [AACR 2025 프리뷰]만성질환에서 항암으로 뻗는 대웅제약, 3종 신약 '출사표'

- [2025 제약·바이오 포럼]한국 협업 기회 찾는 노바티스, 혁신 '기전·모달리티' 주목

- 피노바이오, 최성구 전 일동제약 사장 사외이사 영입

- 조병철의 다안바이오, 또 기술이전 지씨셀에 'CAR 항체'

- [AACR 2025 프리뷰]오픈이노베이션 입증의 시간, 리가켐·에이비엘·루닛 주목

- [AACR 2025 프리뷰]일동제약의 신약 첨병 아이디언스, 4종 물질 첫 공개

- 성숙기 접어든 KDDF, 지원과제 늘리고 투자유치 스퍼트

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격