[석유화학 숨은 강자들]남해화학, 저평가 해소 신사업 '성과 아직'③2022년 9월 이후 PBR 1배 하회…"밸류업 계획 공시 검토중"

정명섭 기자공개 2025-03-20 07:25:21

[편집자주]

석유화학은 반도체, 자동차 등과 한국의 수출을 떠받친 핵심 산업이었다. 그러나 중국·중동발 공급과잉, 글로벌 수요 둔화 등으로 전례없는 위기에 봉착했다. SK와 롯데, LG 등 주요그룹 화학사마저 수천억원대 손실을 기록할 정도다. 그럼에도 꿋꿋한 기업들이 있다. 업황 둔화가 무색할 정도로 탄탄한 실적을 기록 중이다. 특정 분야에서 확고한 강점을 보유했다는 공통점이 있다. 더벨은 석유화학업계의 숨은 강자들을 조명해본다.

이 기사는 2025년 03월 17일 15시46분 thebell에 표출된 기사입니다

남해화학은 신성장동력 중 반도체용 황산, 암모니아 저장탱크 사업이 올해 이익에 보탬이 될 것으로 기대한다. 이와 별개로 기업가치 제고계획(밸류업) 공시, IR 확대 등도 검토한다는 계획이다.

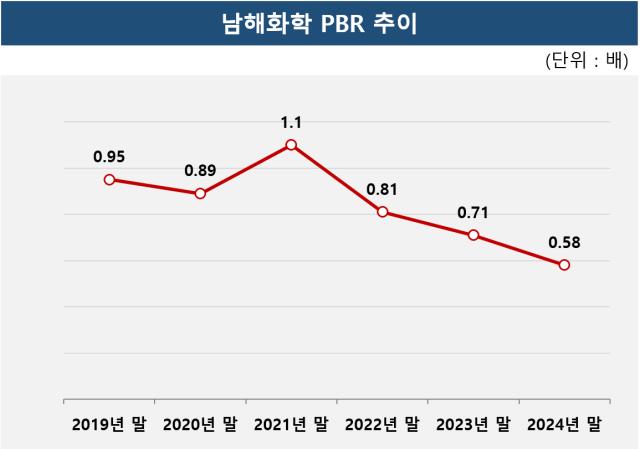

최근 3년 새 남해화학 주가 추이를 보면, 2022년 4월 1만6150원으로 정점에 올랐던 주가는 현재 6300~6500원 선에서 움직이고 있다. 고점 대비 40%가량 낮아졌다.

2022년 초 남해화학 주가를 밀어 올린 재료는 러시아-우크라이나 전쟁이었다. 당시 양국의 전쟁으로 글로벌 식량 공급망이 타격을 입을 것이란 우려가 나오면서 국내 비료 관련주들이 시장의 주목을 받았다.

실제 남해화학은 그해 식량 위기 덕을 봤다. 러-우 전쟁으로 원자재 가격이 뛰고, 비료 공급량 감소에 따른 판가 상승까지 겹치면서 매출이 전년 대비 49% 늘었고 영업이익은 3배 이상(205억원→626억원) 뛰었다.

이후 글로벌 비료 가격이 하향 안정화하자 남해화학의 실적도 평상시 수준으로 돌아왔다. 그러나 그 사이 준비해온 신성장동력들이 성과를 내지 못하면서 주가가 내림세를 보였다.

남해화학이 신규 진출한 반도체용 고순도 황산 사업은 2021년 실적에 반영되기 시작한 이래 적자다. 4년간 누적 영업손실은 158억원이다. 그간 여수산단에 반도체용 황산 생산설비를 신설하고 고객사인 삼성전자와 시제품 성능을 테스트하느라 적자가 누적됐다. 공장 가동 초기의 수율 문제와 고정비 부담 등이 수익성을 악화한 요인이었다. 반도체용 고순도 황산은 웨이퍼를 생산하는 과정에서 발생하는 오염물질을 제거하는 데 사용된다. 주요 경쟁사는 고려아연과 동우화인켐(일본 스미토모화학 자회사) 등이다.

반도체용 황산 공장은 작년 8월 말 제품 양산을 시작했다. 올해부터 삼성전자향 공급량이 점진적으로 늘어나면 관련 매출과 이익은 전년 대비 증가할 것으로 보인다. 트럼프 2기 행정부의 반도체 관세 부과, 삼성전자의 엔비디아향 고대역폭메모리(HBM) 공급 시기 등이 올해 주요 변수다.

무탄소 스팀 판매, 친환경 생분해성 코팅제 등의 신사업도 최소 2026년은 돼야 성과를 낼 수 있을 전망이다. 무탄소 스팀 판매 사업 파트너는 작년 12월 업무협약을 맺은 GS칼텍스다. 양사는 남해화학이 보유한 유휴 황산공장에서 생산된 무탄소 스팀을 GS칼텍스 여수공장에 도입하는 식으로 협력할 예정이다.

그나마 암모니아 저장탱크 사업이 당장 성과를 낼 신규 사업으로 평가받는다. 남해화학은 암모니아 수요 증가에 맞춰 총 2730억원을 들여 작년 말 암모니아 저장탱크를 증설했다. 암모니아 터미널의 저장능력은 기존 5만4000톤에서 올해 말 7만9000톤으로 늘었다. 회사는 증설분을 모두 외부 판매하고 있는 것으로 알려졌다. 이 경우 남해화학의 암모니아 외부 판매량은 설비 증설 전 대비 55%가량 증가한 68만~69만톤 수준일 것으로 추정된다.

남해화학은 저평가 해소를 위해 밸류업 계획 공시, IR 확대 등을 검토하고 있다. 남해화학을 다룬 증권사 리포트는 2018년 1월 이후로 발간이 끊긴 상태다.

남해화학 IR 관계자는 "한국거래소의 기업가치 제고계획 항목들을 살펴보며 공시하는 게 좋을지 검토하고 있다"며 "그간 IR 부문이 약했던 건 사실이라 소통을 강화하는 방안도 살펴보고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고