[기술특례 새내기주 진단]'추정치 미달' 에이치브이엠, '스페이스X'향 매출 지연이스라엘 최대 방산업체 '라파엘'향 매출, 기대치 하회

성상우 기자공개 2025-03-19 10:40:22

[편집자주]

한국거래소가 기술특례상장 제도를 도입한지 20년이 됐다. 연간 코스닥 신규 상장사의 3분의 1 이상을 차지할 정도로 기술특례 상장기업의 비중은 갈수록 커지고 있다. 상장 후 일정 기간 관리종목 지정 유예기간을 둔 부분이 유인책으로 작용했다. 매출 요건을 5년간, 법차손 요건을 3년간 충족하지 못해도 관리종목 지정을 피할 수 있었다. 기술특례기업은 자생력을 갖췄을까. 더벨이 기술특례 새내기 기업의 성장 길목을 들여다봤다.

이 기사는 2025년 03월 19일 10시39분 thebell에 표출된 기사입니다

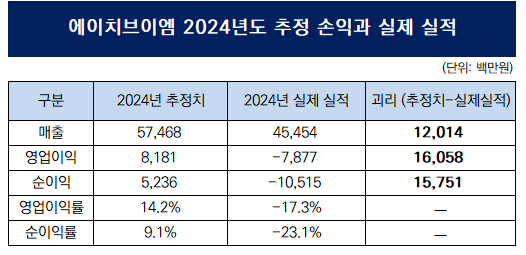

다만 상장 원년 실적은 기대치에 못 미쳤다. 지난해 연간 매출이 추정치 대비 120억원 가량 미달했다. ‘스페이스X’향 매출이 당초 계획만큼 빠르게 인식되진 않고 있는 점이 원인으로 꼽힌다. 공모 당시 미래 실적을 추정해 밸류에이션에 반영한 만큼 첫해 가이던스를 지켜내지 못한 점은 아쉬움으로 남아있다.

19일 금융감독원 전자공시시스템에 따르면 에이치브이엠의 지난해 잠정 연매출은 454억원이다. 같은 기간 영업손실과 순손실은 각각 78억원, 105억원이다.

지난 6일 잠정 실적 공시를 낸 이후 14일 정정 공시를 냈다. 정정 공시에선 손실액이 더 늘었다. 특히 최초 공시에서 84억원으로 기재됐었던 순손실액이 105억원으로 커진 게 눈에 띈다.

연매출이 450억원대에 그치면서 최종적으로 공모 당시 제시했던 상장 첫해의 매출 추정치(574억원)를 지키지 못한 셈이 됐다. 목표치 대비 120억원 가량 미달한 실적이다.

이익 항목에선 더 확연한 부진이 감지된다. 에이치브이엠의 첫 감사보고서 제출년도인 2013년 이래 처음으로 영업손실을 냈다. 그동안 크진 않지만 꾸준히 영업이익을 내왔는데 상장 첫해부터 영업적자로 돌아서게 됐다.

순손실은 3년째 이어졌는데 그 폭이 역대 최대 규모다. 2022년 첫 적자 전환한 뒤 2023년 60억원대로 적자폭이 확대된 데 이어 지난해엔 100억원을 넘어섰다. 공모 때 제시한 손익 추정치엔 지난해 각각 80억원대와 50억원대의 영업·순이익을 낼 것이라고 기재돼 있다.

지난해 3분기까진 미미하지만 영업·순이익을 내고 있었다. 다만 4분기에 각각 94억원, 105억원 수준의 영업손실과 순손실이 한꺼번에 인식되면서 연간 기준 적자 구간에 진입했다.

재고자산 평가충당금 설정에 따른 평가손실 반영과 대규모 증설로 인한 노무비 및 감가상각비 등 부대비용 증가, 주식보상 비용 등의 반영으로 인해 수익성이 악화됐다는 게 회사 측 설명이다. 다만 아직 4분기까지 포함한 사업보고서가 나오지 않아 각 항목별 비용 반영 규모가 어느 정도인지는 정확히 파악하기 어렵다.

예상치 못한 비용 발생 탓도 있지만 전반적으로 매출 성장세가 더진 점이 크게 작용한 것으로 보인다. 에이치브이엠이 공모 당시부터 최대 고객사로 언급했던 스페이스X향 물량이 당초 기대만큼 늘어나지 않는 것 아니냐는 지적이 제기된다.

사업보고서에 따르면 지난해 3분기말 기준 우주 분야 누적 매출은 약 63억원인데 그 중 ‘E기관’향 매출이 26억원이다. E기관은 스페이스X로 추정된다. 지난해 제시한 투자설명서에선 올해 연간 E기관향 매출이 178억원이 될 것이라고 기재했다. 당시 협의 중이던 공급 계약건들에 대해 중립적 시나리오를 가정해 수주 예상액을 산정한 뒤 기간별 매출 인식 가능액을 최종적으로 뽑아낸 금액이다.

해당 수치를 기반으로 산술적으로 계산하면 E기관향 매출은 지난해 3분기까지 133억원 가량이 나왔어야 한다. 다만 실제 매출은 3분기 환산 추정치의 3분의 1에도 못 미친다. 희망사항을 모두 배제하고 뽑아낸 ‘중립적 시나리오’마저 실현되지 않았단 의미다.

사업 특성상 계절성에 따른 매출 변동을 가정할 수도 있다. 회사 측은 지난해 11월 3분기 실적을 발표하면서 “3분기 이연된 생산·공급 물량이 4분기의 매출 및 영업이익 확대로 이어질 것”이라고 밝힌 바 있다.

문승호 에이치브이엠 대표 역시 당시 더벨과의 통화에서 “지연된 물량을 합치면 4분기에만 160억~170억원 규모 매출 인식이 가능하다”고 설명한 바 있다. 다만 실제 4분기 매출은 126억원에 그쳤다.

또 다른 해외 주요 고객사인 ‘H사’향 물량 역시 생각만큼 성장세가 따라오지 못하고 있다. H사향 물량은 이스라엘 3대 방산업체로 꼽히는 ‘RAFAEL(라파엘)’로 최종적으로 공급된다. ‘Maraging 250’이라는 Ni계 첨단금속 소재를 중간 공급사인 H사를 통해 엔드유저인 ‘RAFAEL’로 납품하는 구조다.

H사로의 지난해 연간 매출은 당초 48억원 수준으로 추정했다. 마찬가지로 중립적 시나리오에 입각해 뽑아낸 수치다. 지난해 3분기까지 누적 매출 추정치를 산술적으로 도출하면 약 36억원이다. 다만 이 기간 실제 매출은 11억원이다.

기술특례 상장방식을 밟은 신규 상장사가 첫 해 추정 실적을 지키지 못하는 건 사실 종종 목격되는 사례다. 다만 에이치브이엠의 경우 지난해 하반기까지도 추정치의 초과 달성 가능성이 충분하다고 공식·비공식 채널로 호언장담해왔다는 점에서 타 사례들과 다르다. 향후 회사 측의 시장 커뮤니케이션 과정에서 신뢰도 하락으로 이어질 수 있는 요인이기도 하다.

문 대표는 이에 대해 "영업손실의 경우 재고자산을 비롯해 각종 자산 재평가 과정에서 그동안 회사가 해온 방식과 회계법인이 보는 방식이 달라서 괴리가 있었다"면서 "매출의 경우 양산 시점이 몇 개월 늦춰져서 하반기 매출이 따라가지 못한 측면이 있다. 올해 연간 매출 목표는 700억원 전후"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

성상우 기자의 다른 기사 보기

-

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [i-point]케이쓰리아이, 엔비디아 연동 플랫폼 개발 착수

- [i-point]바이오솔루션, ‘카티라이프’ 미국 임상 2상 성공

- [대진첨단소재 줌인]1차 락업 물량 보호예수 해제, 공모가 '유지'

- [나우로보틱스 줌인]상장 승인 프리패스 원동력 '글로벌사 ODM 계약'

- [대진첨단소재 줌인]미국 ESS 이어 영국·독일 가전업체 '러브콜'

- [i-point]신성이엔지, 산불 피해 청송군에 기부금 전달

- [i-point]신테카바이오, OCMS Bio와 공동 서비스 계약 체결

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'