[저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략순이익 808억, 2위 한투저축과 407억 격차…연체율 4.97%, 양호한 수준서 '관리'

유정화 기자공개 2025-04-03 12:47:05

이 기사는 2025년 04월 02일 15시15분 thebell에 표출된 기사입니다

SBI저축은행은 기업금융 자산을 축소하는 가운데 가계대출 취급 확대로 조달 금리를 낮추며 수익성 방어에 성공했다. 고정이하여신(NPL)비율은 상승했으나 BIS비율을 끌어올리며 손실흡수 능력을 높였다. 올해도 SBI저축은행은 건전성 관리를 바탕으로 수익 개선에 나설 전망이다.

◇보수적 영업으로 기업대출 자산 '급감'

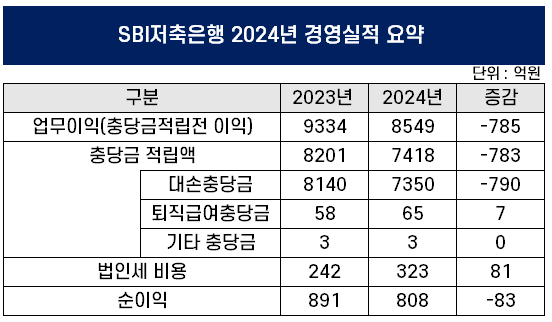

SBI저축은행은 지난달 31일 '2023년 경영 실적 결산'을 공시했다. SBI저축은행은 지난해 순이익은 808억원으로 전년(891억원)보다 9.3% 감소했다. 연간 기준 2016년 이후 9년 연속 순위 1위 자리를 견고히 지켰다.

순이익 기준 2위권 저축은행과도 2배 이상 격차를 벌렸다. 한국투자저축은행이 401억원의 순이익을 기록해 79개 저축은행 가운데 2위를 차지했다. 2023년 순익 2위를 차지했던 OK저축은행은 지난해 순이익 392억원으로 3위다. 이어 웰컴저축은행(375억원), 애큐온저축은행(370억원), 신한저축은행(306억원) 등으로 나타났다.

SBI저축은행은 업계 자산 규모 1위도 유지했다. 지난해 자산은 14조289억원으로 2023년(15조4949억원) 보다 크게 감소했다. 리스크 관리 기조로 보수적으로 영업에 나선 영향이다. 이렇다 보니 업계 2위 OK저축은행과의 격차는 1조5857억원에서 4400억원으로 좁혀졌다.

특히 기업자금대출 부문에서 감소폭이 두드러졌다. 지난해 SBI저축은행의 기업대출 규모는 4조6410억원으로 2023년(5조5084억원) 보다 8674억원(15.7%) 줄었다. 전체 대출에서 기업대출이 차지하는 비중도 45.0%에서 41.2%로 축소됐다. 부동산 시장 한파가 지속되면서 취급할 만한 기업금융 물건이 많지 않았기 때문이다.

충당금 적립전 지난해 SBI저축은행의 업무이익은 8549억원이다. 지난해 SBI저축은행은 7418억원의 충당금을 쌓았다. 이중 전년 8201억원 대비 783억원(9.5%) 감소한 수치다. 적극적으로 부실채권을 정리한 결과다. 지난해 상·매각 규모만 7761억원에 이른다. 전년(7366억원) 보다도 395억원(5.4%) 증가한 금액이다.

◇실적 방어 주된 원인은 '조달금리 개선'

지난해 SBI저축은행은 '내실경영' 기조 아래 영업 규모를 축소하며 신중한 자세를 보였다. 대출 자산이 축소되다 보니 이자 수익도 급감했다. 지난해 SBI저축은행의 이자수익은 1조2821억원이다. 이는 전년(1조4797억원) 보다 1976억원(13.4%) 감소한 수치다.

이를 그나마 만회한 건 비용이다. 지난해 이자비용은 4657억원으로 전년(6138억원) 보다 1481억원 감소했다. 영업이 축소된 영향도 있지만 지난해 우량 차주를 중심으로 가계대출을 확대하며 조달 금리를 낮춘 점이 주효했다.

지난해 SBI저축은행의 조달 금리는 3.68%로 2023년(4.26%) 보다 0.58%p 하락했다. 운용 수익률이 9.6에서 9.2%로 0.4%p포인트 하락했지만 조달 금리가 크게 하락하며 결과적으로 예대마진이 개선됐다.

업황 악화에 2년 연속 SBI저축은행은 건전성 관리에 몰두했다. SBI저축은행의 BIS비율은 지난해 말 기준 17.24%로 업계 최고 수준이다. 2013년 현대스위스저축은행이 SBI그룹에 안긴 이후 최고 기록이다. 2015년 11.39%였던 BIS비율은 꾸준히 상승해 2023년 15.0%까지 오른 바 있다.

다른 저축은행과 비교하면 연체율과 NPL비율 모두 양호한 수준에서 관리됐다. 연체율은 4.97%로 전년(4.91%)에서 0.06% 악화했다. 79개 저축은행의 평균 연체율(8.52%)를 크게 하회하는 수치다. 작년 말 NPL비율은 6.36%로 전년 동기(5.92%)와 비교해 0.38%p 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

- 한국소호은행, 소상공인 금융 혁신 이뤄낼 경쟁력 세가지

- [여전사경영분석]현대캐피탈, 친환경차 리스 중심 영업수익 확대…순익은 감소

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [캐피탈사 리스크 관리 모니터]NH농협캐피탈, 부실위험 사전 통제 중점…그룹과의 협업은

- [이사회 분석]신한카드, 일본계 주주 영향 속 사외이사 2인 교체

- [은행권 신지형도]어느덧 10년 맞은 인터넷전문은행, 시장 판도 변화는

- [NPL CEO 돋보기]수익은 속도에서 나온다…송호영 키움F&I 대표의 '한 수'

유정화 기자의 다른 기사 보기

-

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

- [저축은행경영분석]위기에 빛난 애큐온저축의 남다른 '수신' 전략

- [이사회 분석]SBI저축, 금감원 출신 금융보안 전문가 사외이사 영입

- [IBK저축은행은 지금]전병성 신임 대표가 제시한 청사진, 핵심은 '건전성'

- [저축은행중앙회 차기 리더는]압도적 지지 속 연임 확정, '오화경 2기' 과제는

- 웰컴저축, 순이익 목표치 초과 달성…배당도 '두둑'

- [저축은행중앙회 차기 리더는]오화경 회장, 지방 저축은행 리테일 지원…연임 공약 보니

- [IBK저축은행은 지금]PF 정상화 '우선'…부동산 관리 체제로 본격 전환

- [IBK저축은행은 지금]떠나는 김재홍 대표가 남긴 저축은행의 '백 투 베이직'