[IBK저축은행은 지금]떠나는 김재홍 대표가 남긴 저축은행의 '백 투 베이직'③후임자에 전병성 기업은행 부행장…서민금융기관 역할 집중, 중금리 대출 확대

유정화 기자공개 2025-03-28 12:55:19

[편집자주]

IBK저축은행은 기업은행이 부실 저축은행 정리를 위해 설립된 가교저축은행을 인수하면서 부산에 자리를 잡았다. 중소기업 지원에 특화된 기업은행의 DNA를 이어받은 만큼 부산·울산·경남 지역 경제를 기반으로 빠르게 입지를 다졌다. 성장세는 부동산, 지역 경기 침체와 함께 발목이 잡혔다. 올해 IBK저축은행은 자산 체질개선을 통해 재도약의 기틀을 마련한다는 방침이다. 최근엔 저축은행 인수합병(M&A) 규제가 완화되면서 수도권 영업을 확대할 수 있는 길이 열렸다. 제2의 성장을 노리는 IBK저축은행이 마주한 경영 상황, 과제를 들여다본다.

이 기사는 2025년 03월 25일 07시38분 THE CFO에 표출된 기사입니다

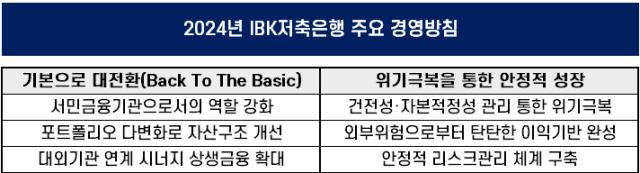

특히 그는 저축은행의 서민금융기관으로서의 역할을 강조했다. 지난해 IBK저축은행의 주요 경영 방침은 '백 투 더 베이직(Back To The Basic)'이다. 김 대표가 취임한 이후 IBK저축은행은 정책자금대출과 민간 중금리 대출 등 가계대출을 적극 확대해 포트폴리오 재정비에 성공했다.

◇업황 악화에 2년간 적자만…내실경영 '집중'

김재홍 IBK저축은행 대표는 2년 만에 회사를 떠나게 됐다. 김 대표는 1964년생으로 영남대학교 경제학과를 졸업한 뒤 서강대학교 경영대학원에서 석사 학위를 취득했다. 1989년 기업은행에 입행해 기업고객 그룹 부행장과 개인고객·카드사업그룹 부행장 등을 역임했다.

김 대표는 저축은행 업황이 기울던 2023년 3월 취임해, 임기 2년간 적자 성적표만 받아들었다. 지난해 순손실은 546억원으로 전년(249억원 순손실) 보다 적자폭이 확대됐다. 과거 확대했던 부동산 대출에서 발생한 부실이 발목을 잡았기 때문이다. 부동산PF, 건설업 등 대출에서 부실이 발생했고 대손충당금을 대거 적립하면서 적자를 냈다.

내실 경영에 집중할 수밖에 없던 시기였던 셈이다. 대신 김 대표는 가계대출을 확대하면서 중소기업 대출에 다소 편중됐던 포트폴리오를 재정비했다. 앞서 김 대표는 취임사를 통해 "빈틈없는 자산건전성 관리와 내부통제 기반 위에서 수익성, 성장성을 갖춘 다양한 포트폴리오 구축하겠다”라고 밝힌 바 있다.

◇가계대출 포트폴리오 비중 2년 새 13%p 성장

특히 김 대표는 서민금융기관으로서 저축은행의 기본 역할에 집중했다. 지난해 경영방침으론 '기본으로 대전환(Back to the basic)'을 제시했다. 주요 목표는 △서민금융기관으로서 역할 강화 △포트폴리오 다변화로 자산구조 획기적 개선 △대외기관 연계 시너지 상생금융 확대 등이었다.

김 대표는 업황 부진을 극복하고자 신용평가모형(CSS)을 개편한 이후 개인신용대출을 재개하며 리테일금융 위주 여신정책을 펼쳤다. 김 대표 부임 이후 가계대출 자산은 38.2% 순증하며 6465억원으로 성장했다. 30%대에 머물렀던 가계대출 비중도 지난해 3분기 43.2%로 확대됐다.

특히 중금리대출 취급 규모를 크게 확대했다. 2023년 293억원이었던 중금리대출 취급 규모는 지난해 705억원으로 2배 이상 증가했다. 중금리 대출은 저축은행이 주력하는 시장으로 신용점수 하위 50% 차주를 대상으로 시행되면서 금리가 17.5%를 넘지 않은 대출을 말한다.

여기에 햇살론, 사잇돌과 같은 정책자금대출 취급을 늘리는 데 주력했다. 수익성이 좋은 상품은 아니지만, 서민금융기관 본연의 역할을 지키는 게 중요하다는 판단이었다. 정책자금대출은 부실이 발생해도 서민금융진흥원 등 공공기관이 대출금의 90% 이상을 채권자 대신 갚아 금융사 입장에서 안정성이 크다고 평가받는다.

통상 그간 지역에 영업구역을 둔 저축은행은 가계대출 보단 기업대출에 치중하는 경향이 있다. 수도권에 편중된 인구 구조 때문이기도 하지만, 상대적으로 규모가 작은 지방 저축은행이 자체적으로 개인 CSS를 구축하고 비대면 가계대출 영업을 확대하기 위한 환경 구축이 현실적으로 어렵기 때문이다.

금융당국은 지방 저축은행의 리테일금융 확대를 권장하고 있다. 서민금융기관 본연의 역할을 확대해 수도권·지방 저축은행 양극화를 막기 위한 취지다. 이같은 분위기 속 김 대표가 내걸었던 IBK저축은행의 경영 방침은 업계 모범 사례로 남게 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [이사회 모니터/하나카드]성영수호, '새 CEO+기존 사외이사' 조합 택했다

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- 웰컴저축, 순이익 목표치 초과 달성…배당도 '두둑'

- [은행권 신지형도]김기홍 체제 3기, 전북·광주은행의 전국구 공략법은

- [캐피탈사 리스크 관리 모니터]KB캐피탈, 부동산PF 관리 집중…입출구 전략은

- KB금융, 자회사 기타비상무이사 선임 관행 깼다

- 롯데카드, 홈플러스 특혜 제공 어려운 이유는

- [저축은행중앙회 차기 리더는]오화경 회장, '급여 50%' 반납 유지…연임 공약 보니

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

유정화 기자의 다른 기사 보기

-

- 웰컴저축, 순이익 목표치 초과 달성…배당도 '두둑'

- [저축은행중앙회 차기 리더는]오화경 회장, '급여 50%' 반납 유지…연임 공약 보니

- [IBK저축은행은 지금]PF 정상화 '우선'…부동산 관리 체제로 본격 전환

- [IBK저축은행은 지금]떠나는 김재홍 대표가 남긴 저축은행의 '백 투 베이직'

- [IBK기업은행 인사 풍향계]전병성 IBK저축 신임 대표 "건전여신 기반 수익 개선"

- [IBK저축은행은 지금]단일 영업구역 한계, 지역 부동산 침체에 '직격탄'

- [저축은행중앙회 차기 리더는]오화경 회장 연임 사실상 '확정'…"PF 안정화 최우선"

- [OK금융 저축은행 M&A]'주담대 후폭풍' 페퍼저축, 실사 핵심은 'NPL 뜯어보기'

- 상상인플러스저축, 여신관리 임원 재편…부실정리 '주력'

- [IBK저축은행은 지금]부동산 한파에 얼어붙은 부울경 '리딩 저축은행'