[머니체인 리포트]지주사 CJ, 현금 부족한 '구조적 이유' 있었다[CJ제일제당]②가용현금 매년 1100억원 안팎 불과…지배구조상 한계 반영

이민호 기자공개 2025-04-11 07:58:27

[편집자주]

기업은 사업적인 필요성에 따라 계열사간 머니체인을 만든다. 출자로 자본을 키워주거나 대여로 현금여력을 늘려준다. 차입여력을 키워주는 '보이지 않는 돈' 지급보증도 빼놓을 수 없는 선택지다. 출자하면 배당금을, 대여하면 이자를 각각 수취해 기업의 상황에 따라 선택할 수 있는 머니체인이 바뀐다. THE CFO가 각 기업 머니체인 현황과 이에 따른 재무적인 영향을 살펴본다.

이 기사는 2025년 04월 04일 08시17분 THE CFO에 표출된 기사입니다

CJ의 현금 여력을 제약하는 원인으로는 지배구조상 한계를 꼽을 수 있다. 배당금을 수취할 캐시카우 자회사로 CJ제일제당과 CJ올리브영을 꼽을 수 있지만 이들 자회사에 대한 지분율이 높은 편은 아니다. 이 때문에 자회사가 아닌 또다른 캐시카우인 CJ대한통운으로부터 현금을 끌어올리기 위해 상표권 사용수익을 적극적으로 이용하고 있다.

◇자회사 현금 지원 소극적…가용 현금 한계

CJ는 CJ그룹의 지주사다. 2007년 9월 제조사업부문을 CJ제일제당으로 인적분할하면서 투자사업부문만 남겨 지주사로 탈바꿈했다. 자체 사업이 없는 순수지주사로 2024년말 별도 기준 자산총계(3조4704억원)에서의 종속·관계기업 투자주식 비중이 91.6%(3조1790억원)일 정도다. 자회사별 지분가치(장부금액 기준)는 CJ제일제당이 1조4741억원으로 가장 높고 CJ ENM이 7591억원, CJ CGV가 7175억원으로 뒤를 잇고 있다.

하지만 CJ가 2015년부터 2024년까지 최근 10년간 자회사를 포함한 특수관계자에 대해 현금출자한 합산금액은 3343억원으로 비교적 적다. 이마저도 현금출자액 전액이 CJ CGV로 향했다. 같은 기간 자회사이자 CJ그룹 핵심 사업회사인 CJ제일제당이 특수관계자에 대해 합산 3조4985억원을 현금출자한 것과 비교하면 차이가 크다. 현금출자 외에 CJ CGV 신종자본증권 2000억원과 500억원을 단계적으로 인수하고 상환받은 사례는 있지만 대여금을 제공하거나 회사채를 인수한 사례는 없다.

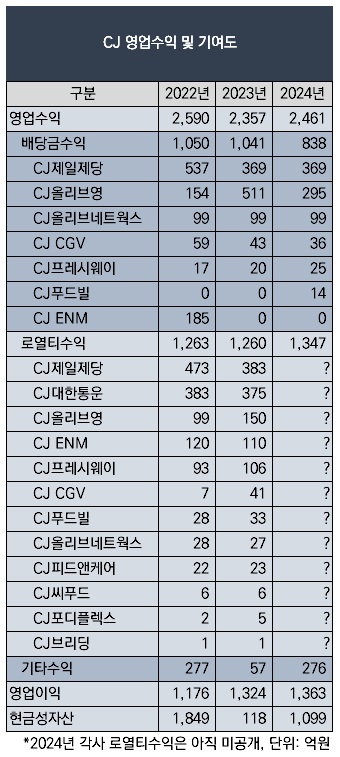

CJ가 자회사에 대한 현금 지원에 소극적일 수밖에 없는 이유는 애초 이용할 수 있는 현금이 적기 때문이다. 2024년 영업이익이 1363억원으로 최근 5년(2020~2024년) 평균으로도 1177억원이다. 2024년말 현금성자산은 1099억원으로 많지 않다.

CJ는 순수지주사이므로 자산 매각이나 차입 등 비경상적인 방법 외에 경상적인 방법으로 현금을 늘리려면 영업수익을 늘려야 한다. 영업수익을 늘리려면 배당금수익과 상표권 사용수익을 늘려야 한다. 배당금수익의 경우 CJ제일제당의 기여도가 높은 가운데 최근 CJ올리브영의 기여도가 높아지고 있다.

CJ의 2024년 영업수익은 2461억원으로 이중 배당금수익 비중은 34.1%(838억원)였다. CJ제일제당으로부터 369억원, CJ올리브영으로부터 295억원을 각각 수취했다. 2023년에는 영업수익 2357억원 중 배당금수익 비중은 44.1%(1041억원)로 CJ올리브영이 511억원, CJ제일제당이 369억원을 각각 기여했다. 완전자회사인 CJ올리브네트웍스는 배당금으로 그 다음으로 많은 99억원을 매년 지급해왔지만 2024년 6월 지분 전량을 CJ CGV에 현물출자하면서 손자회사로 바뀌어 더 이상 배당금을 수취할 수 없게 됐다.

CJ는 영업수익에서의 상표권 사용수익 비중이 배당금수익보다 더 높은 독특한 구조를 취하고 있다. 2024년 상표권 사용수익 비중은 54.8%(1347억원)로 배당금수익(34.1%)보다 높았고 2023년에도 이 비중은 53.4%(1260억원)로 배당금수익(44.1%)보다 높았다.

이는 CJ그룹 캐시카우 계열사에 대한 지주사 CJ의 지배구조상 한계가 반영된 결과다. 배당금수익은 직접 지분을 보유한 자회사로부터만 수취할 수 있으며 이마저도 지분율만큼만 수취할 수 있다. CJ 자회사이자 그룹 캐시카우로는 CJ제일제당과 CJ올리브영을 꼽을 수 있지만 지분율은 각각 40.94%과 51.15%로 높은 편이 아니다. 다른 자회사인 CJ CGV, CJ프레시웨이, CJ푸드빌은 배당금을 지급하고는 있지만 미미한 수준이며 CJ ENM은 2023년부터 배당을 아예 실시하지 못하고 있다.

◇배당금수익 한계, 상표권 사용수익으로 보완…CJ대한통운 수익 기여

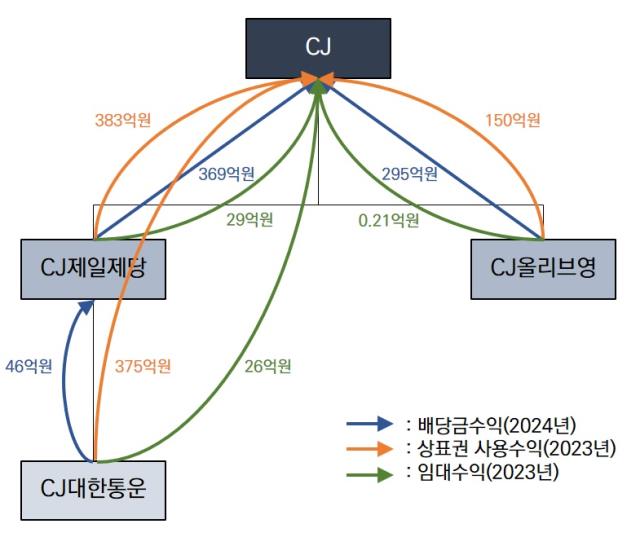

배당금수익의 지배구조상 한계를 보완하기 위한 것이 상표권 사용수익이다. 상표권 사용수익은 CJ가 상표권을 보유하는 한 지배구조와 무관하게 자회사가 아닌 다른 계열사로부터도 수취할 수 있다. CJ에 상표권 사용수익이 유용한 이유는 CJ그룹 또다른 캐시카우인 CJ대한통운으로부터도 수취할 수 있기 때문이다. CJ대한통운은 CJ의 손자회사로 CJ제일제당의 자회사(지분율 40.16%)다.

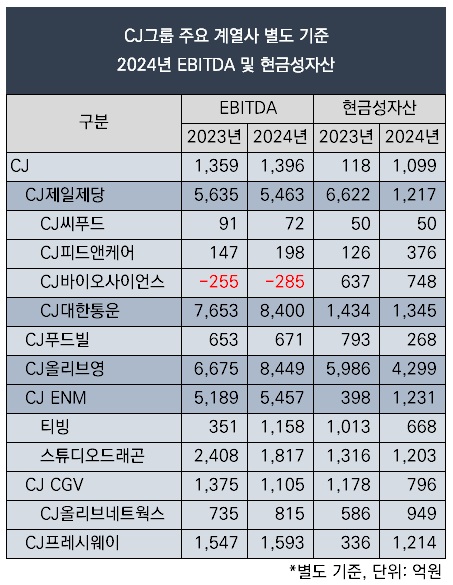

CJ대한통운의 현금 여력은 CJ그룹 계열사 중 최고 수준이다. CJ그룹 주요 계열사의 영업활동현금흐름의 근간이 되는 2024년 별도 기준 상각전영업이익(EBITDA)을 보면 CJ올리브영(8449억원) 다음으로 많은 곳이 CJ대한통운(8400억원)이었다. 이는 CJ제일제당(5463억원)이나 CJ ENM(5457억원)보다도 많은 것이다. 2024년말 현금성자산을 봐도 CJ올리브영(4299억원) 다음으로 CJ대한통운(1345억원)이 많았다. CJ제일제당(1217억원)이나 CJ ENM(1231억원)보다도 많았다.

상표권 사용수익은 매출액에 연동돼 지급된다. 많이 버는 계열사가 많이 지급하는 구조인 만큼 캐시카우 계열사로부터 수취가 용이하다. CJ로서는 CJ대한통운으로부터 상표권 사용수익을 많이 끌어올리려면 상표권 사용료율을 높이는 것이 유리하다. CJ가 책정한 상표권 사용료율이 0.4%로 SK(0.2%), LG(0.2%), 롯데지주(0.2%), GS(0.2%), 한화(0.3%) 등 다른 그룹 지주사들보다 비교적 높은 이유가 여기에 있다.

CJ의 2023년 상표권 사용수익(1260억원) 중 CJ제일제당(383억원) 다음으로 많은 곳이 CJ대한통운(375억원)이었다. 이는 CJ올리브영(150억원)이나 CJ ENM(110억원)보다도 많은 것이다. 2022년에도 상표권 사용수익(1263억원) 중 CJ제일제당(473억원)과 CJ대한통운(383억원)의 기여도가 크게 높았다.

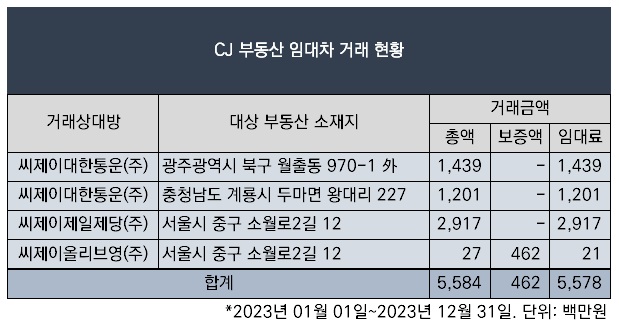

CJ 영업수익에는 배당금수익과 상표권 사용수익 외에 임대수익도 포함된다. CJ는 서울 중구 제일빌딩 등 부동산을 소유하고 있다. 다만 2024년말 자산총계(3조4704억원)에서의 투자부동산 비중은 1.2%(418억원)에 그친다. 이 때문에 2023년 CJ제일제당, CJ올리브영, CJ대한통운 등 특수관계자로부터 수취한 임대수익은 56억원으로 많은 편은 아니었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- [i-point]비트맥스, 비트코인 37개 추가 매입

- [i-point]엔켐 "ESS용 전해액 공급 확대 기대"

이민호 기자의 다른 기사 보기

-

- 조선업 호황과 CFO 시험대

- [조선업 리포트]현금여력 키운 HD현대마린엔진, 차입금 전액 상환

- [머니체인 리포트]지주사 CJ, 현금 부족한 '구조적 이유' 있었다

- [조선업 리포트]HD현대마린엔진, HD현대그룹 편입 '시너지' 가시화

- [머니체인 리포트]작은 지주사 CJ, 현금출자 자회사 CJ CGV '딱 한 곳'

- [조선업 리포트]HD한국조선해양 회계부문장, HD현대삼호 '비상근' 사내이사 겸직

- [조선업 리포트]HD현대삼호, '운전자본 대응' 차입 여력은

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직