[발행사분석]7개월만에 재등장 HL홀딩스, 차입부담 넘어설까작년 수요예측 성공적, '실적 안정성' 어필

김위수 기자공개 2025-04-15 08:09:09

이 기사는 2025년 04월 11일 07시30분 thebell에 표출된 기사입니다

◇수요예측 자신감에 개별 민평 하락까지

HL홀딩스는 지난해 9월 공모채 시장에 복귀해 투자수요를 성공적으로 끌어모았다. 2021년 전까지 매년 1~2회 공모채 시장을 통해 자금을 조달해 왔던 HL홀딩스는 이후 3년간 조달 경로를 은행으로 변경했다. 주력 자회사 중 하나가 건설업을 영위했던 만큼 투자수요 위축에 대한 우려가 있었던 것으로 보인다.

하지만 은행 차입으로 인한 이자비용 부담이 커지자 HL홀딩스는 다시 공모채 발행으로 방향을 틀었다. 3년만에 복귀는 성공적이었다. HL홀딩스는 공모채 발행을 위한 수요예측에서 모집액보다 12배 많은 수요를 확보했다. 덕분에 개별민평 대비 17~24bp 낮은 금리로 회사채를 발행하며 이자비용을 절감할 수 있었다.

발행 이후 1년도 되지 않은 시점에 공모채 발행을 결심한 것도 지난해 발행을 좋은 성적으로 마무리한 영향으로 보인다. 이후 금리하락이 이어졌다는 점 역시 공모채 발행의 중요한 배경으로 볼 수 있다. KIS자산평가에 따르면 신용등급 A급인 HL홀딩스의 개별 민평금리는 9일 기준 2년물 3.247%, 3년물 3.537%이다.

직전 공모채 발행일인 2024년 9월 3일을 기준으로 보면 민평금리의 급격한 하락이 눈에 띈다. 당시 HL홀딩스의 2년물 민평금리는 3.887%, 3년물 민평금리는 4.032%다. 7개월여만에 2년물은 64bp, 3년물은 50bp 하락했다.

그간 HL홀딩스가 일으킨 차입금의 최저 금리는 4.2%, 최고 금리는 6.4%다. 현재 HL홀딩스의 민평금리를 고려하면 차입 비용을 크게 절감할 수 있게 된다. HL홀딩스로서는 공모채 발행을 고려하지 않을 이유가 없다는 분석이다.

HL홀딩스는 오는 28일 2년물과 3년물로 나눠 1000억원 규모의 공모채를 발행할 예정이다. 1200억원까지 증액발행할 가능성을 열어둔 상태로 NH투자·KB·한국투자·신한투자·키움증권이 대표주관을 맡기로 했다.

◇A급 발행사 수요 견조, 안정적 매출구조 '강점'

회사채 시장에서는 A급 발행사에 대한 수요가 견조한 편이다. A급 발행사인 동원시스템즈(A+, 안정적), 한화호텔앤드리조트(A-, 안정적), 세아제강(A+, 안정적) 등이 수요예측에서 모집액을 웃도는 주문을 받는 데 성공했다. 금리 인하기가 이어지고 있는 만큼 A급 발행사들의 상대적으로 높은 금리를 시장에서는 매력적으로 받아들이고 있는 상황이다. 같은날 2년물 기준 AA0급 발행사와 A0급 민평금리 차이는 41bp 수준이다.

HL홀딩스의 가장 큰 강점은 안정적인 실적이다. 지주사인 HL홀딩스는 자회사로 HL만도, HL D&I 한라 등을 두고 있다. HL만도는 자동차 부품 제조업을, HL D&I 한라는 건설업을 주력 사업으로 삼고 있다.

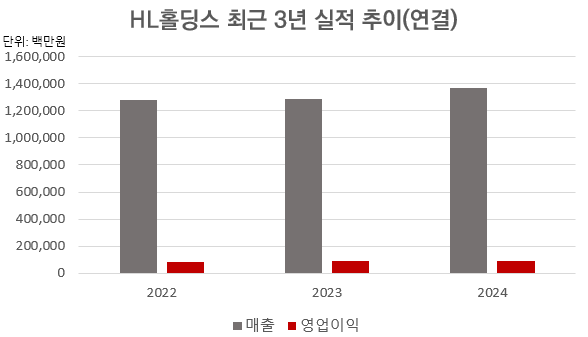

매출 비중이 가장 높은 자회사는 HL만도로 2년 연속 8조원 이상의 매출을 올렸다. 영업이익 역시 증가세다. 현대차와 기아차 및 현대모비스, 현대위아 등 현대차그룹 계열사들로부터 44%의 매출이 발생하는 만큼 실적 추이가 견조한 편이다. HL홀딩스 역시 이에 힘입어 1조3000원 안팎의 매출, 900억원 안팎의 영업이익을 유지하고 있다.

다만 차입부담은 작지 않은 편이다. HL홀딩스 별도법인에 속한 총차입금은 8064억원으로 차입금의존도는 37% 가량이다. 2021년 7130억원이었던 총차입금은 꾸준히 늘어났다. 지난해에만 자회사 제이제이한라와 HL로보틱스의 유상증자에 참여해 총 1600억원을 지원했는데 이같은 자금지원이 차입금 확대를 이끌었다.

이에 따라 이중레버리지비율도 높아졌다. 지난해 말 HL홀딩스의 이중레버리지비율은 135.2%로 직전해 말보다 16.5%포인트(p) 상승했다. 이중레버리지비율은 지주사가 자회사에 출자한 총액을 자기자본으로 나눈 수치다. 지주사의 자회사 지원여력을 가늠할 수 있는 지표로 이중레버리지비율이 100%를 넘겼다는 것은 지주사가 부채로 자회사에 출자했다는 뜻이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [Deal Story]CJ대한통운 AA+급 금리로 회사채 완판…연기금도 '베팅'

- [Deal Story]NH증권 회사채 수요예측 흥행, 5년물 '인기'

- [Deal Story]'5년만에 등장' 보령, 수요·금리 둘다 잡았다

- [Deal Story]종합부동산 도약 신세계센트럴, 투자자 반응은 '미지근'

- 우리은행, 350억 타임교육 인수금융 단독 주선

- [Deal Story]'11배 수요 확인' HD현대건설기계, 5년물 초강세

- 대신밸류리츠, IPO 주관사 '대신·한투·삼성·신한' 낙점

- [로킷헬스케어 IPO]장기재생 사업 성과 미미…건기식만 "눈에띄네"

- IMM PE-스틱 컨소시엄, SK실트론 인수전 뛰어든다

- [에스엔시스 IPO]삼성그룹 자회사로 봐야할까…지배구조 소명 계획

김위수 기자의 다른 기사 보기

-

- [Deal Story]NH증권 회사채 수요예측 흥행, 5년물 '인기'

- [로킷헬스케어 IPO]장기재생 사업 성과 미미…건기식만 "눈에띄네"

- [발행사분석]7개월만에 재등장 HL홀딩스, 차입부담 넘어설까

- 심사 기준 강화, 초대형 IB 진입 지연 불가피

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]진입 문턱 높인다…'11호' 탄생 언제쯤

- 에이엘티, 삼성전자 출신 이은철 사장 영입 '반도체 역량 강화'

- [토스 IPO]재무조직 정비 완료, 탄력받는 상장 준비

- [아이티켐 IPO]자본잠식 해소에도 차입금 부담은 '여전'

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까