[변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입㉑선박 10척 매각대상 분류, 경영권 매각 위해 슬림화 돌입한 듯

이영호 기자공개 2025-04-17 14:15:12

[편집자주]

해운업 호황기는 이어질까. 글로벌 분쟁 장기화와 공급망 재편 등 시황호조로 그동안 해운업은 전성기를 구가해왔다. 유가와 환율 등 변수는 크지만 이를 뛰어넘을 만큼 운임이 상승했다. 해운사들은 지난해에도 호실적을 거뒀다. 이익체력이 탄탄해지자 펀더멘털도 강화됐다. 그러나 2025년 해운시장은 그 어느 때보다 변동성이 커졌다. 긴 호황기를 끝낼 것이란 위기감이 퍼진다. 더벨은 변곡점에 선 해운업계를 진단하고 각 해운사의 경쟁력을 점검해본다.

이 기사는 2025년 04월 16일 08시15분 thebell에 표출된 기사입니다

◇매각예정자산 급증, 3750억 가치

15일 SK해운에 따르면 지난해 매각예정자산으로 분류한 선박은 △K 호프(Hope) △K. 영흥(Younghung) △K. 웨스턴드림(Western Dream) △K. 태안(Taean) △K. 빅토리(Victory) △K. 컨피던스(Confidence) △SK. 써밋(Summit) △SK. 슈프림(Supreme) △SK. 스플렌더(Splendor) △SK. 스텔라(Stellar)다.

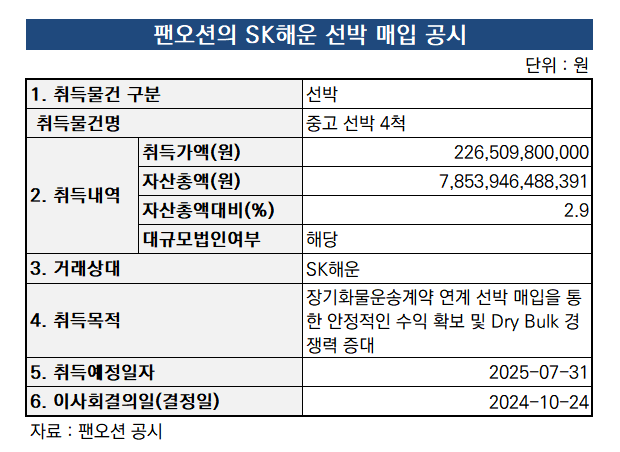

이들 선박은 SK해운이 보유하고 있던 벌크선들이다. 대대적으로 선단 매물이 나온 이유로 벌크선 사업 철수가 꼽힌다. 앞서 지난해 10월 SK해운은 팬오션에 중고 벌크선 4척을 매각하는 데 합의했다. 거래규모는 2265억원이다. 취득예정일은 올해 7월 31일로 실제 딜 클로징까지는 아직 3개월여 시간이 남아있다.

매각예정자산 가치는 3750억원으로 2023년 매각예정자산 금액인 763억원의 약 5배 규모다. 지난해 말 기준 SK해운의 자산총계는 약 7조9565억원이다. 자산총계 4.7%에 해당하는 상당 액수다. 2023년 매각예정자산으로 빠졌던 C. 챔피언(Champion)과 C. 엠퍼러(Emperor)는 지난해 매각이 완료됐다.

매각 대수 역시 예년 대비 크게 증가했다. SK해운은 2023년과 2022년에는 각각 2척을 매각예정자산으로 분류했다. 이 점을 고려하면 지난해 매각 흐름은 평상시와는 다르다. SK해운 선단은 60여척 정도로 알려졌다. 전체 선단 규모를 감안하더라도 금번 선박 매각 규모는 대대적이다.

매각완료자산은 기업의 영업외수익으로 인식된다. 장부에 매각수익이 반영되는 시점은 매각대상 선박들의 처분 작업이 완료된 후다. 매각 완결까지 시일이 걸린다는 점을 고려할 때 올해 당기순이익이 크게 증가할 가능성이 점쳐진다.

◇매각 염두한 슬림화 작업?

SK해운은 현재 한앤컴퍼니(이하 한앤코)의 매각 대상 포트폴리오다. 2023년부터 새 인수자를 찾고 있으나 아직 결말을 내지 못하고 있다. 올해 1월부터 HMM이 우선협상대상자로 선정돼 실사 등 인수 프로세스를 진행 중이다.

다만 IB업계 등에서는 거래 구조가 불확실하다는 데 중지를 모으고 있다. 당초 경영권 매각 거래로 알려졌지만 현재로선 경영권 대신 일부 사업부만을 매입하거나 선박 자산만 사오는 구도가 거론되고 있다. 업계 관측대로 경영권 매각이 아닌 일부 자산 매각에 그친다면, 한앤코는 지속해서 투자금 회수를 추진해야 한다.

유형자산을 축소하는 전략은 기업 매물의 실질적인 매각가를 떨어뜨린다. 매각가가 낮아질 경우 원매자 범위가 넓어지고 딜 타결 가능성도 더 높아진다는 장점이 있다. SK해운은 2018년 한앤코가 1조5000억원을 들여 경영권을 매입했다. 초기 투자금을 고려한다면 한앤코로선 적어도 2조원 이상은 받아야 한다. 그러나 조 단위 빅딜을 소화할 수 있는 인수 후보자는 극히 제한적이다.

이 때문에 SK해운의 벌크선 사업 철수와 선박 대거 매각은 엑시트를 염두한 포석으로 읽힌다. 이미 선박 10척을 매물로 내놨고 HMM이 사업부 혹은 선박을 사들인다면 SK해운의 매각가는 대폭 떨어질 것으로 전망된다.

투자기간이 제한적인 한앤코로선 앞으로 매각기간이 길어질수록 향후 협상에서 불리해질 수 있다. 회사 몸집을 순차적으로 줄여가면서 투자수익을 조기에 실현하고, 결국 매각 타결 가능성까지 높이려는 의도로 풀이되는 이유다.

유형자산을 축소하는 전략은 기업 매물의 실질적인 매각가를 떨어뜨린다. 매각가가 낮아질 경우 원매자 범위가 넓어지고 딜 타결 가능성도 더 높아진다는 장점이 있다. SK해운은 2018년 한앤코가 1조5000억원을 들여 경영권을 매입했다. 초기 투자금을 고려한다면 한앤코로선 적어도 2조원 이상은 받아야 한다. 그러나 조 단위 빅딜을 소화할 수 있는 인수 후보자는 극히 제한적이다.

이 때문에 SK해운의 벌크선 사업 철수와 선박 대거 매각은 엑시트를 염두한 포석으로 읽힌다. 이미 선박 10척을 매물로 내놨고 HMM이 사업부 혹은 선박을 사들인다면 SK해운의 매각가는 대폭 떨어질 것으로 전망된다.

투자기간이 제한적인 한앤코로선 앞으로 매각기간이 길어질수록 향후 협상에서 불리해질 수 있다. 회사 몸집을 순차적으로 줄여가면서 투자수익을 조기에 실현하고, 결국 매각 타결 가능성까지 높이려는 의도로 풀이되는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이영호 기자의 다른 기사 보기

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- '박병률 체제 2기' 진에어, '피크아웃' 극복 시험대

- [변곡점 맞은 해운업]'39년만에' 적자났던 고려해운, '1년만에' 턴어라운드

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [thebell note]찜찜했던 한진칼 주총

- [변곡점 맞은 해운업]'실적 급증' 현대LNG해운, 매각 '적기'

- [변곡점 맞은 해운업]폴라리스쉬핑, 사업 '본궤도' 올랐다

- [Red & Blue]'새 출발' 대한항공, 의욕 따라주지 않는 주가