[이지스 IPO]'흑자 기술특례' 승부수, 추정 실적 활용 포석기술력 대외 어필·상장 밸류 정당화 차원

권순철 기자공개 2025-04-24 07:39:09

이 기사는 2025년 04월 22일 15시06분 thebell에 표출된 기사입니다

미래 실적을 끌어오고자 유리한 트랙을 고른 측면도 무시할 수 없다. 일반 상장 기업이 추정 실적으로 밸류를 매긴다면 시장의 눈초리를 받을 여지가 크다. 순이익 볼륨이 기업가치를 견인할 레벨은 아니라고 판단했다면 기술특례가 합리적 대안이 될 수 있다.

◇'흑자 기술특례' 추진…디지털 트윈 기술력 입증 필요

21일 투자은행(IB) 업계에 따르면 이지스와 상장 주관사인 NH투자증권은 지난 15일 거래소 코스닥시장본부에 상장예비심사 신청서를 제출했다. 기술특례 트랙을 활용하는 만큼 지난해 말 기술보증기금과 한국데이터평가원으로부터 'A, BBB' 등급을 받았다.

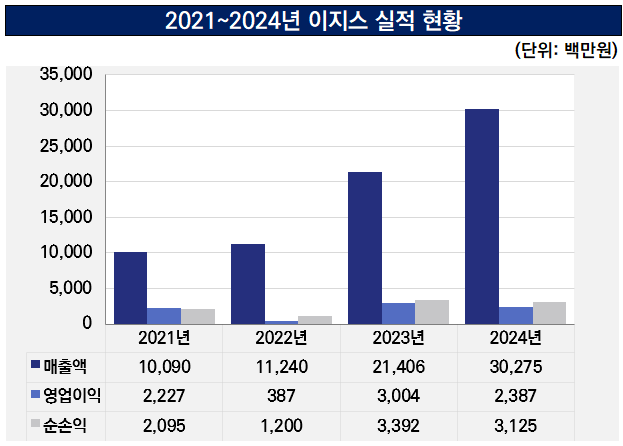

기술특례지만 수익 구조는 적자 일변도와는 거리가 멀어 눈길을 끌었다. 2024년 말 기준 이지스가 기록한 영업이익과 순이익은 각각 24억, 31억원이다. 한 해 반짝 성과일 가능성도 있지만 2021년 흑자 턴어라운드 이후 4년 연속 영업이익과 순이익이 창출되고 있다. 적자가 대다수인 통상적인 기술특례 기업과는 사뭇 다른 부분이다.

본업이 유망 기술과 맞닿아 있어 기술력을 어필할 필요성이 컸을 것으로 관측된다. 디지털 트윈은 미래 스마트 팩토리의 핵심 요소로서, 현실의 사물을 디지털 공간에 구현해 시뮬레이션을 가능하게 한다. 주력으로 영위하는 상장사가 많지 않을 뿐더러 실물 사업장의 디테일까지 그대로 본떠야 해 높은 진입 장벽을 특징으로 한다.

흑자 기업이 기술력을 제고하기 위해 특례 상장에 나서는 건 드문 일이 아니다. 물론 보유 라이선스와 인증서도 도움이 되지만 공신력 있는 평가 기관의 의견서는 회사가 기술성과 시장성을 종합적으로 판단할 기회를 제공한다는 점에서 가치가 있다. 지난해 코스닥에 상장한 HVM도 흑자임에도 이 같은 이유로 기술특례 상장을 완주한 바 있다.

◇추정 실적 도입 필요성…기술특례 '합리적 대안' 부상

밸류에이션 관점에서 기술특례가 합리적이었을 측면도 무시할 수 없다. 현재 순이익 볼륨이 기업가치를 견인할 만한 규모가 아니라고 판단했다면 일반 상장 트랙은 적합하지 않을 수 있다. 이 경우 현재 재무제표 상에 나타나는 순이익으로 가치를 평가해야 하지만 직전 투자 밸류에도 이르지 못할 공산이 크다.

이지스가 2024년 순이익(31억원)을 기준으로 상장 밸류를 매긴다면 1000억원에도 미치지 못할 공산이 크다. 지난해 디지털 트윈 '1호' 상장사인 이에이트는 당시 주가수익배율(PER)을 약 27배로 제시한 바 있다. 해당 PER을 그대로 적용할 경우 이지스의 할인 전 예상 몸값은 약 800억원대에 그친다.

최근에 인정받은 투자 밸류가 약 1000억원임을 고려하면 실망스러운 결과인 셈이다. 회사는 지난해 1월까지 재무적투자자(FI)들을 대상으로 상환전환우선주(RCPS)를 발행해 약 126억원의 투자금을 유치했다. 포스트 펀딩 밸류만 1000억원대로 FI들의 내부수익률(IRR) 등을 감안하면 최소 1000억원대 이상에서 상장할 유인이 있는 셈이다.

물론 일반 상장 트랙에서 미래 실적을 기반으로 한 밸류에이션이 불가능한 건 아니다. 그러나 시장의 의문을 살 수 있는 대목이라 흔히 활용되는 축에 속하진 않는다. IB 업계 관계자는 "추정 실적을 사용할 근거가 중요하다"며 "기술 성장성에 입각해 대규모 실적이 예상돼야 하는데 일반 상장 기업의 경우 정당성이 다소 약한 측면이 있다"고 설명했다.

근래 흑자 규모가 상승세에 있던 터라 미래 실적을 끌어오기도 상대적으로 용이할 것으로 분석된다. 앞서 흑자 기술특례로 상장한 HVM, 와이즈넛 등도 이와 같은 이점을 활용해 추정 실적 기반 밸류에이션에 나선 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 'SBI그룹과 밀월' 교보생명, SBI저축은행 인수한다

- SKS크레딧, 'ESS 부품 제조' 텍슨에 450억 추가 베팅

- '스맥 유증 변수' 릴슨PE, 현대위아 펀딩 안전장치 '브릿지론'

- '녹수 리파이낸싱' 스틱, 금리 4%대 찍었다

- [밸류업 파트너, PEF의 진화]"모든 직원 만나봐요", PEF 전략 핵심은 '성장'

- [Deal Story]롯데쇼핑, 공모채 4배 이상 수요…모든 만기 '언더' 금리

- [Deal Story]대한제당 공모채 복귀전, '금리+안정성' 통했다

- [Deal Story]'AAA급' 평가 현대백화점, 최저금리 조달 '목전'

- [로킷헬스케어 IPO]공모가 밴드 하단, 희망 범위내 결정 '안도'

- [이지스 IPO]'흑자 기술특례' 승부수, 추정 실적 활용 포석

권순철 기자의 다른 기사 보기

-

- [Deal Story]'AAA급' 평가 현대백화점, 최저금리 조달 '목전'

- [이지스 IPO]'흑자 기술특례' 승부수, 추정 실적 활용 포석

- [Deal Story]한국토지신탁 미매각 탈출, 리테일이 살렸다

- [기술평가 모델 점검]평가기관 계층화…'저성과' 추려낸다

- [기술평가 모델 점검]현업 불만·잡음 지속되자 칼 빼든 거래소

- [IB 풍향계]퓨리오사AI 주관사 반색…'반도체 빅딜 경쟁력' 입증 기회

- [테라뷰 IPO]'영국 1호' 타이틀의 무게…외국기업 상장 한계 넘을까

- [New Issuer]금호타이어 공모채 조달 데뷔전, 자금 창구 '다변화' 성과

- 유진증권 기업금융본부 출범, 정통 IB '핀셋 강화'

- [IPO 모니터]퓨리오사AI 상장 의지 부활…스케줄 재시동 건다