"수요예측 적극 참여"…자산운용사 35% 불과 [수요예측편]⑫발행금리 정상화에 회의적…불량 투자자 낙인도 부담

임정수 기자공개 2012-04-23 18:50:31

[편집자주]

2012년, 회사채 발행시장에 큰 변화가 예고됐다. 사실상 무늬에 그쳤던 대표주관사의 수요예측과 기업실사가 의무화된다. 이로 인해 관행으로 굳어졌던 수수료녹이기나 바터(barter) 등도 사라질 것으로 기대된다. 새로 도입되는 발행절차의 내용은 무엇이고 그로 인해 어떤 변화가 생길 것인지 머니투데이 더벨이 기획시리즈를 마련했다.

이 기사는 2012년 04월 23일 18:50 thebell 에 표출된 기사입니다.

하지만 수요예측의 최대 수혜자여야 하는 투자자들은 정작 적극적인 참여의사가 부족한 것으로 나타났다. 수요예측이 실시되더라도 발행시장(금리)이 당장 정상화되기는 어려울 것이라는 이유에서다. 새로 도입되는 수요예측 시스템이 발행사에게 유리한 현재 구조를 그대로 답습하고 있어 발행사에 유리한 시장구조는 쉽게 바뀌지 않을 것으로 내다봤다.

◇ 운용사, 수요예측 참여 소극적 스탠스…새 제도 도입 불확실성 커

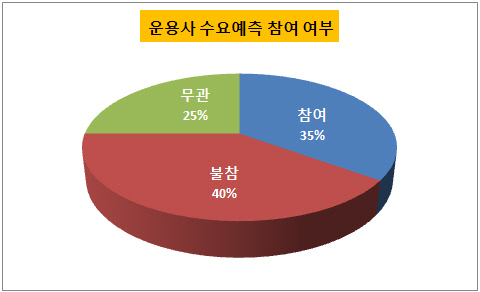

머니투데이 더벨은 23일 국내 20개 자산운용사의 채권운용본부장 또는 팀장을 대상으로 '수요예측이 실시되면 과거와 비교해 발행시장에 더욱 적극적으로 참여하겠느냐'는 질문으로 설문조사를 실시했다. 질문에 대한 답변은 '적극 참여(참여)', '이전과 동일(무관)', '소극적 참여(불참)' 등으로 나눴다.

설문조사 결과에 따르면 수요예측이 도입되면 과거보다 발행시장에 더 적극적으로 참여하겠다고 답변한 운용사는 7개사에 불과했다. 과거에 비해 더 소극적으로 참여할 계획이라고 답변한 운용사는 8개사로 나타났다. 나머지 5개사는 수요예측 도입과 무관하게 과거와 같은 수준으로 발행시장에 참여하겠다고 답했다.

|

설문은 교보악사자산운용 도이치자산운용 동부자산운용 동양투자신탁운용 마이다스에셋자산운용 메리츠자산운용 미래에셋자산운용 산은자산운용 삼성자산운용 슈로더투자신탁운용 신영자산운용 아이투자신탁운용 우리자산운용 유진자산운용 프랭클린템플턴투자신탁운용 한국투신운용 GS자산운용 ING자산운용 KB자산운용 KTB자산운용 등을 대상으로 실시됐다.

수요예측에 한동안 참여하지 않겠다고 답변한 운용사들은 새로운 제도 도입에 따른 불확실성을 수요예측 참여를 꺼리는 가장 큰 이유로 꼽았다. 한번 회사채 입찰에 참여해 해당 가격에 배정을 받으면 금리 등의 네고(Nego) 없이 무조건 청약을 해야 한다는 규정이 부담으로 작용한다는 의견도 나왔다.

A 운용사 관계자는 "아직 제도 도입 초기 단계여서 수요예측이 투자자에게 실익이 있는 방향으로 바뀔 지 알 수 없다"면서 "불확실성이 높은 수요예측 과정에 들어가기 보다는 가격 등의 불확실성이 없는 유통시장에서 물량을 확보하는 편이 더 낫다"고 평가했다. 이 관계자는 "새 제도가 어떻게 정착되는지를 지켜본 뒤 수요예측 참여 여부를 결정할 것'이라고 말했다.

B 운용사 관계자는 "운용사는 벤치마크(BM) 수익률보다 낮은 금리에 입찰에 들어갈 수 없다"면서 "금리와 배정이 어떻게 결정될 지 알 수 없는 발행시장에서 회사채를 살 이유가 없다"고 못박았다.이 관계자는 "수요예측으로 금리가 결정되면 해당 가격에 청약하지 않으면 불량투자자로 낙인찍힌다"면서 "운용사에 유리한 제도라는 확신이 없는 상황에서 부담감 또한 크다"고 말했다.

반면 수요예측에 적극적으로 참여하겠다고 답변한 운용사는 금리 정상화에 대한 기대에서라기보다는 물량확보 차원이라는 답변이 대부분을 차지했다. 필요한 회사채 물량을 확보할 수 있는 방법은 발행시장 뿐이라는 것이다.

C운용사 관계자는 "발행시장 외에 필요한 회사채 물량을 확보할 방법이 마땅치 않다"면서 "수요예측의 실익과 무관하게 필요한 회사채 물량을 발행시장에서 살 수 밖에 없다"고 설명했다. D운용사 관계자도 "시장이 좋아지는 국면에서 회사채 유통물량이 잘 나오지 않는다"면서 "수요예측에 들어가 적극적으로 발행물을 확보하는 게 중요하다"고 말했다.

한편, 과거와 같은 수준으로 발행시장에 참여하겠다고 답한 운용사는 가격(금리)을 의사결정의 핵심 요소로 꼽았다. E운용사 관계자는 "일단 원하는 금리 수준으로 입찰에 들어간 뒤에 낙찰을 못 받으면 유통시장이나 다른 회사채를 발행시장이나 유통시장에서 사면 된다"면서 "문제는 가격"이라고 말했다. 이 관계자는 "운용사의 경우 회사채 보유 물량이 크지 않기 때문에 수요예측에 목을 멜 이유가 없다"고 전했다.

◇ 회사채물량 확보, '미매각 물량·우회 사전매출' 염두

수요예측에 당분간 참여하지 않겠다는 스탠스를 보유한 운용사들은 필요한 물량의 회사채를 확보하는 방안으로 미매각 물량 인수 또는 우회적인 사전매출 등을 염두에 두고 있었다. 미매각 물량이란 수요예측을 통해 낙찰되지 않은 발행물량을 대표주관사와 인수단이 나눠 인수한 물량을 말한다.

E 운용사 관계자는 "회사채 투자수요가 넘치는 시장 상황에서 발행사가 갑 지위를 놓지 않을 것"이라며 "수요예측을 실시하더라도 회사채 발행금리를 낮추려는 여러 시도가 있을 것"이라고 전망했다. 이 관계자는 "수요예측에서 금리가 수요예측 도입 전 발행시장과 유사한 수준에서 결정된다면 운용사가 발행시장에 들어가서 회사채 물량을 확보할 유인이 많지 않다"고 전했다.

F 운용사는 "유통시장에서 회사채를 사는 방법도 있지만, 주관사나 인수단이 떠안은 미매각물량을 사는 방법도 존재한다"면서 "이 경우 금리 네고(Nego)가 가능하기 때문에 운용사 입장에서 금리 측면에서 유리할 수 있다"고 설명했다. 이 관계자는 "수요예측은 정해진 금리로 물량을 받아야 하는 부담이 있지만, 미매각물량을 살 경우 종전 관행에서처럼 수수료녹이기도 가능해진다"고 말했다.

일부 운용사는 우회적인 사전매출 가능성을 언급하기도 했다.

G 운용사 관계자는 "인수단에 포함되지 않은 증권사는 투자자로 수요예측에 참여할 수 있다"면서 "증권사가 사전에 투자자를 모집해 놓고 수요예측에 참여할 공산도 배재할 수 없다"고 말했다. 이 관계자는 "운용사는 벤치마크보다 낮은 금리로 입찰에 들어갈 수 없지만, 증권사는 절대금리 기준으로 입찰에 참여하기 때문에 운용사에 비해 수요예측에서 더 유리한 측면이 있다"고 말했다.

E 운용사 관계자는 "수요예측을 실시하면 투자자 입장에서 시장 여건이 개선될 것"이라면서도 "회사채 펀드 규모나 수요에측 능력에 따라 입찰 방식의 수요예측에서 불리할 수 밖에 없는 운용사는 회사채 물량 확보를 위해 수요예측 외에 다른 방법을 강구할 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동